일본 애니메이션이 글로벌 메인스트림 엔터테인먼트로 자리 잡은 것은 비교적 최근의 일이다. 불과 몇십 년 전까지만 해도, 대부분의 국가에서 일본 애니메이션은 ‘오타쿠’라 불리는 매니아층의 전유물로 여겨지며 대중문화의 변방에 머물러 있었다. 하지만, 지난 100년간의 변화와 발전을 거쳐 1990년대에는 제작위원회 시스템과 미디어 믹스 전략을 통해 새로운 성장 국면을 맞이했으며, 2010년대 OTT 스트리밍 서비스의 부상과 함께 황금기를 맞이하게 되었다.

현재 일본 애니메이션 산업은 여전히 제작위원회 시스템을 중심으로 운영되고 있다. 이 시스템은 여러 기업이 공동 투자하여 리스크를 분산하고, 발생한 이익을 투자 비율에 따라 배분하는 구조를 기반으로 한다. 이러한 구조는 산업의 양적 성장에 기여했으나, 제작사의 수익성 악화, 중소형 제작사의 자금 조달 어려움, 창작 자율성 저하, 애니메이터 처우 문제, 팬과 창작자 간의 단절 등 다양한 구조적 한계를 드러내고 있다.

Web3 기반 비즈니스 모델은 이러한 구조적 문제에 대한 대안을 제시한다. 특히 블록체인 기술을 활용한 토큰 이코노미는 자금 조달 방식 다변화, 팬덤의 유동화, 2차 거래 시장 데이터 확보, 오너십 분배, 그리고 2차 창작물의 수익화 등을 통해 애니메이션 산업의 기존 한계를 극복할 수 있는 가능성을 제시한다.

Web3와 애니메이션 산업의 융합을 선도하는 대표적인 사례로 애니메코인(Animecoin)을 제시한다. 애니메코인은 Azuki Entertainment, Anime.com, 그리고 Animechain ($ANIME) 등 크게 세 가지 사업 이니셔티브를 통해 탈중앙화된 애니메이션 세상을 구축하는 것을 목표로 하는 프로젝트다.

기회는 언제나 예상치 못한 곳에서 찾아온다. 역사적으로 가장 혁신적인 아이디어들은 전혀 다른 영역의 융합에서 탄생했다. 애니메이션과 크립토의 만남도 마찬가지다.

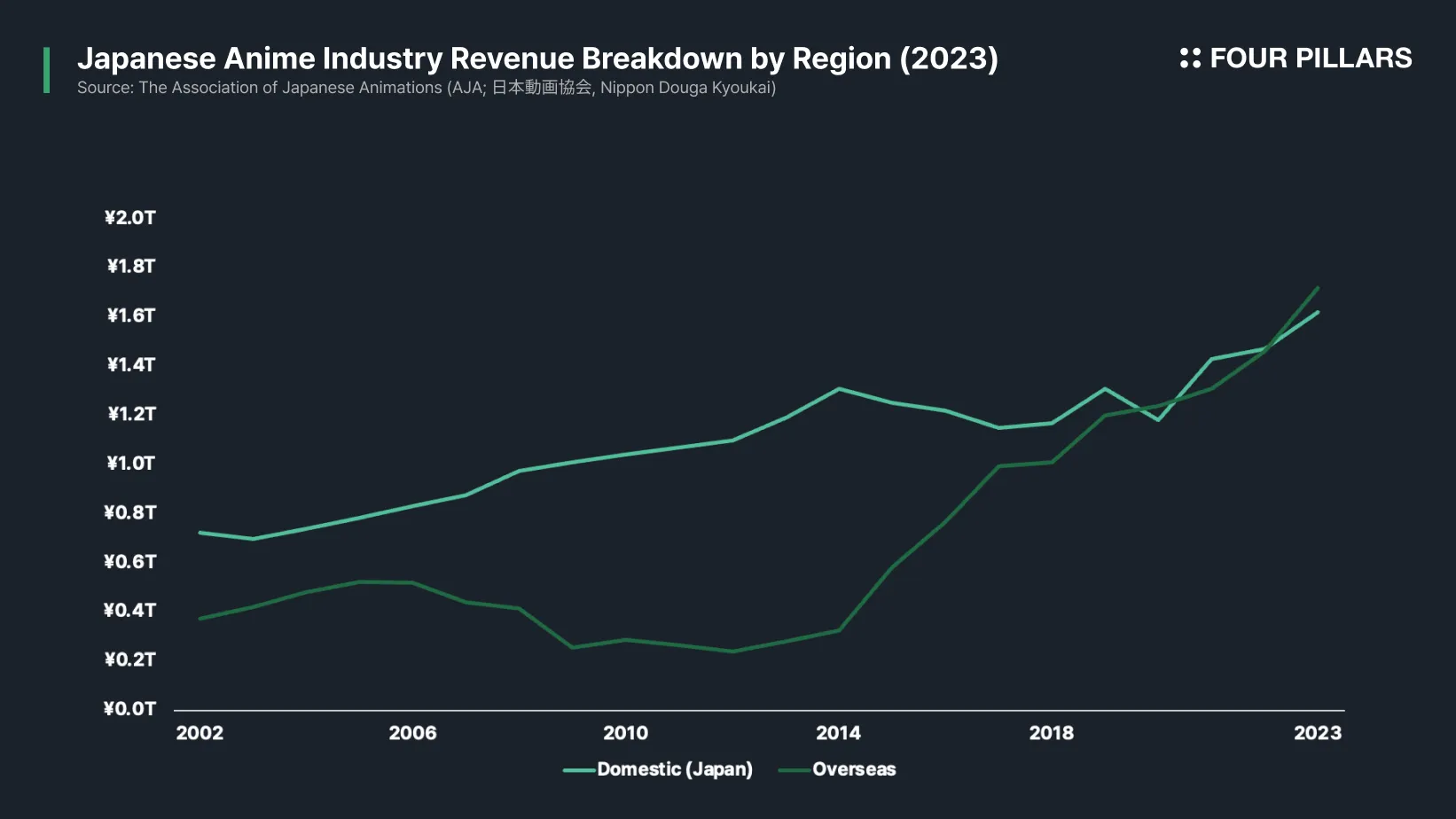

서구권에서 아니메(Anime) 혹은 재패니메이션(Japanimation)이라 불리는 일본 애니메이션이 본격적으로 세계적인 주목을 받기 시작한 것은 비교적 최근의 일이다. 2012년까지만 해도 일본 애니메이션 산업의 해외 매출 비중은 전체의 17%에 불과했으나, 2010년대 중반에 들어 넷플릭스, 아마존 프라임, 디즈니+ 등 글로벌 OTT 플랫폼이 보급되고, 유튜브를 통한 접근성이 확대되면서 해외 시장이 급격히 성장했다. 오늘날 애니메이션은 더 이상 특정 지역에 국한된 문화 콘텐츠가 아닌, 글로벌 메인스트림 엔터테인먼트의 한 축으로 자리 잡았다. 이는 불과 십 수년 만에 이루어진 괄목할 만한 성과다.

Source: Anime Expo 2024

그러나 산업의 외형적 성장은 지속되고 있음에도 불구하고, 일본 애니메이션의 제작 및 유통 구조는 여전히 변화의 속도를 따라가지 못하고 있다. 폐쇄적인 제작위원회 시스템과 경직된 수익 구조, 글로벌 팬들의 니즈를 제대로 반영하지 못하는 운영 방식 등 여러 구조적 문제를 겪고 있는 상황이다.

이러한 맥락에서, 크립토는 애니메이션 산업에 새로운 가능성을 제시할 수 있다. 블록체인의 핵심은 투명한 네트워크를 기반으로 인센티브 시스템을 구축하여 전 세계 참여자들의 자발적 기여를 이끌어내는 것이다. 애니메이션 산업에 Web3의 핵심 개념인 디지털 소유권, 오너십의 분배, 커뮤니티 토큰 펀딩 모델 등을 접목할 경우, 글로벌 팬, 자본, 인력을 결집하여 시장을 유의미하게 확장할 수 있는 기회를 만들 수 있다. 크립토가 애니메이션 산업의 필수 요소는 아닐 수 있지만, 성장에 있어 날개를 달아주는 역할을 할 수 있음은 분명하다.

다만, 이러한 가능성을 제대로 이해하기 위해서는 일본 애니메이션 산업의 역사, 구조, 그리고 현재 직면한 문제점들에 대한 이해가 선행되어야 한다. 이에 본 리포트에서는 애니 산업의 성장 궤적을 살펴보고, 현 시장 구조의 한계를 분석한다. 나아가 크립토가 어떻게 애니 산업과 시너지를 창출할 수 있는지, 그리고 기존의 문제점들을 어떻게 해결할 수 있는지에 대한 통찰을 제시하고자 한다.

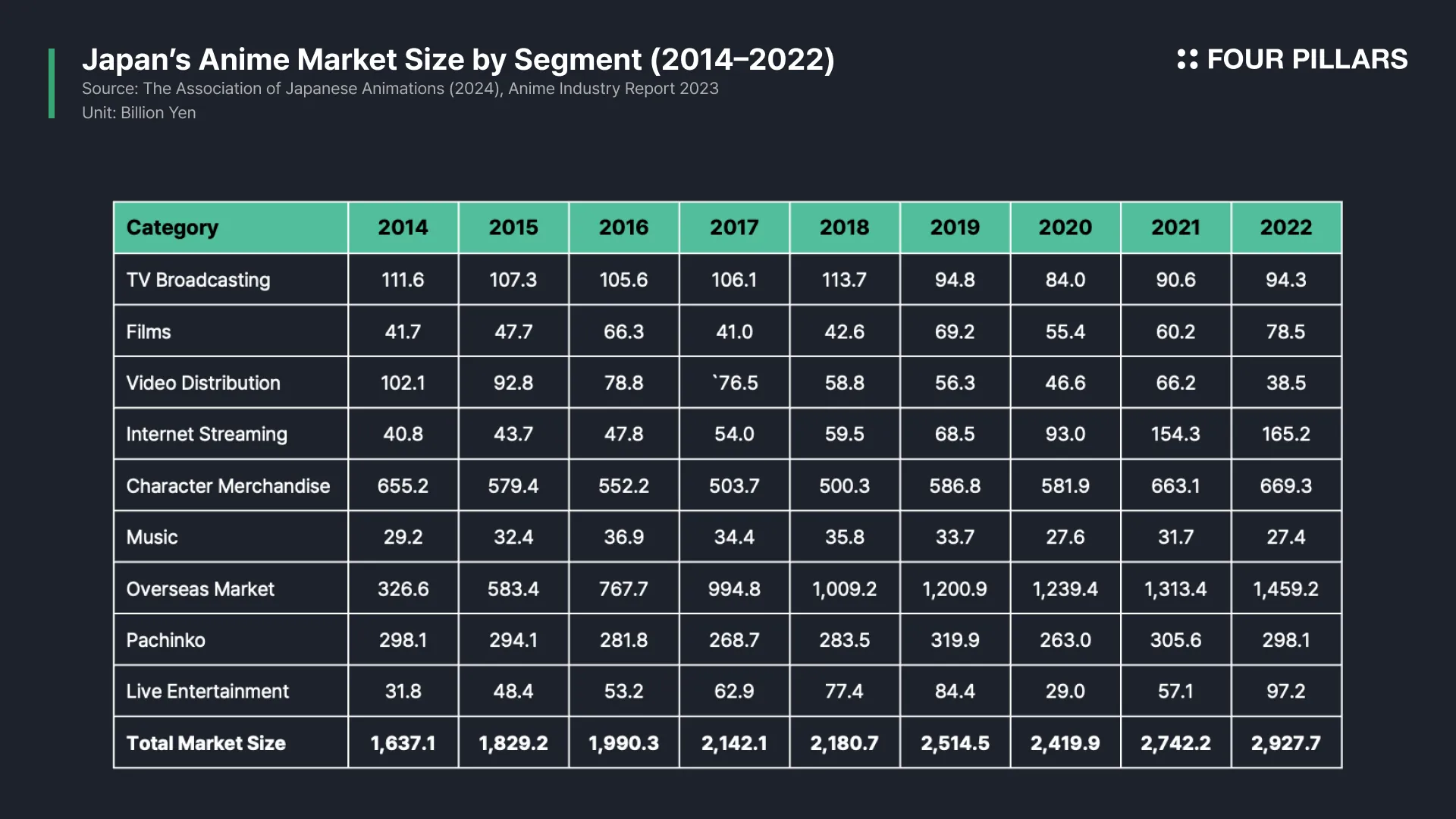

앞서 설명했다시피 최근 십 수년간 일본 애니메이션 시장 규모는 괄목할 만한 성장세를 보이고 있다. 매출액 규모는 2014년 1.6조 엔에서 2023년 3.34조 엔으로 성장하며 역대 최고 규모를 기록했는데, 주된 이유는 단연 해외 수출 덕분이다. 2012년부터 2023년까지의 해외 수출 성장률은 613%를 기록했으며, 2023년 기준 해외 수출액은 1.72조 엔으로 전체 시장의 약 50% 이상을 차지하게 되었다.

애니메이션 분야는 공연예술, 영화, 음악, 출판, 만화 등 일본 엔터테인먼트 산업을 이루는 9개 분야 중 유일하게 2014년부터 지속적인 성장세를 유지한 분야이다. 현재 애니메이션은 일본 콘텐츠 산업 수출의 약 30% 이상을 차지하는 핵심 산업으로 자리잡았으며, 주요 수출 시장은 북미를 선두로 중국, 대만, 한국이 뒤를 잇고 있다.

이 같은 성장을 주도한 것은 글로벌 흥행작들의 연이은 성공이었다. 2022년 ‘드래곤볼 슈퍼’, ‘주술회전 0’, ‘원피스 필름 레드’ 등의 극장판이 흥행에 성공했고, 2023년에는 ‘그대들은 어떻게 살 것인가’, ‘더 퍼스트 슬램덩크’, ‘명탐정 코난: 흑철의 어영’ 등이 큰 성과를 거두었다. ‘스파이 패밀리’, ‘귀멸의 칼날’, ‘체인소 맨’ 등의 시리즈물도 당시 전세계에서 높은 시청률을 기록하며 글로벌 인기를 견인하는 중요한 요소로 작용했다.

2024년의 전망 역시 밝다. 하이큐!! 쓰레기장의 결전, 명탐정 코난: 100만 달러의 펜타그램 등의 극장판이 히트를 쳤고, 프리렌, 주술회전, 귀멸의 칼날 등 인기 시리즈의 제작 편수 증가와 주문형 비디오(VOD) 서비스의 확장으로 인해 일본 애니메이션 산업은 또 한 번의 최고 성적을 기록할 것으로 전망된다.

일본 애니메이션이 오늘날과 같은 세계적 인기를 얻기까지는 오랜 시간이 걸렸다. 일본 내에서는 이미 40대 이상 중장년층의 만화 및 애니메이션 소비 인구가 6,000만 명을 넘어설 정도로 주류 문화로 자리잡았으며, 어린이용부터 성인용까지 폭넓은 스펙트럼의 시장이 형성되어 있다. 그러나, 대부분의 국가에서는 일본 애니메이션이 ‘오타쿠’라 불리는 매니아층의 전유물로 여겨지고, 대중문화의 변방에 머물러 있었던 시기가 길었다.

엄밀하게 따지면 일본 애니메이션이 글로벌 메인스트림 엔터테인먼트로 자리잡기까지는 약 100년에 걸친 변화와 발전이 있었다. 이 과정은 크게 다섯 개의 시기로 구분할 수 있는데, 각 시기는 당시의 사회적 배경과 기술적 진보, 그리고 산업 구조의 변화를 반영하며 뚜렷한 특징과 의미를 가진다.

2.2.1 태동기 (1910~1950년대)

일본 애니메이션의 역사는 1917년 시모카와 오텐, 고치 준이치, 기타야마 세이타로 등에 의해 제작된 초기 애니메이션으로 거슬러 올라간다. 당시 애니메이션은 실험적인 단계에 머물렀으며, 주로 교육용 혹은 프로파간다 목적으로 활용되었다. 1930년대에는 마사오카 겐조가 일본 최초의 셀 애니메이션을 도입하며 기법적 발전을 이끌었고, 1945년 이후 일본이 전후 복구 과정에서 서구 문화를 받아들이면서 일본내 애니메이션 제작 기술이 급속히 성장하기 시작했다.

2.2.2 TV 애니메이션 시대의 개막 (1960~1980년대)

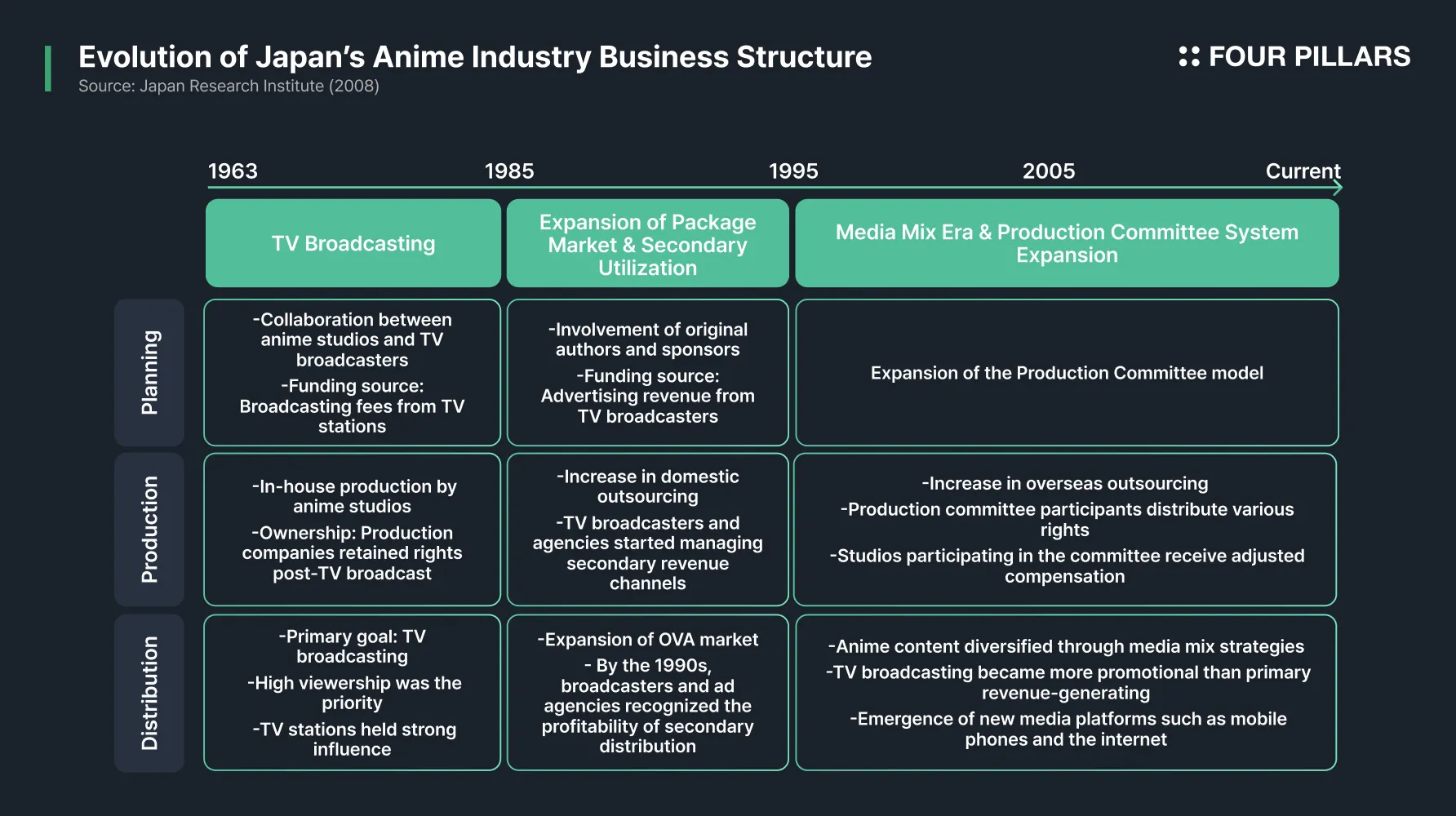

1963년 데즈카 오사무의 ‘철완 아톰’이 TV에서 방영되면서 일본 애니메이션 산업은 본격적인 대중화의 길을 걷게 되었다. 이 시기의 사업 구조는 TV 방송국을 중심으로 형성되었으며, 애니메이션 제작사는 주로 TV 방영권료를 기반으로 제작비를 충당했다. TV 방송국은 시청률과 스폰서의 요구를 중요시하며, 애니메이션은 광고주들의 마케팅 수단으로 활용되었다. TV 방영 후 애니메이션 제작사는 저작권을 소유하여 2차 이용(상품화 및 해외 배급)을 통해 추가적인 수익을 창출하는 모델을 구축했다. 이러한 방식은 이후 일본 애니메이션이 세계 시장으로 진출하는 기반을 마련했다. 1972년 '마징가Z'와 1979년 '기동전사 건담' 등 로봇 애니메이션의 성공은 이러한 비즈니스 모델의 가능성을 입증했다.

2.2.3 OVA(Original Video Animation)와 패키지 시장의 확산 (1985~1995년대)

1980년대는 일본 애니메이션의 질적 도약기였다. 스튜디오 지브리의 거장 미야자키 하야오와 사이버펑크 작가라 불리는 오오토모 카츠히로와 같은 혁신적인 감독들이 등장했고, 국제애니메이션협회(ASIFA)의 공식 페스티벌인 히로시마 국제 애니메이션 페스티벌이 개최되기 시작한 것도 1985년이다. 당시 일본은 아시아에서 유일하게 서구권과 대등한 대중문화 생산국으로서의 위상을 가지고 있었다. 느와르라는 장르를 유행시킨 홍콩도 당시 어느 정도 영향력을 행사하기는 했지만, 일본이 끼친 문화적 영향력에 비해서는 제한적이었다.

1980년대 중반부터 TV 방송 중심의 사업 구조(TVA)에 변화가 생겼다. 1985년부터 OVA 시장이 확대되면서, 애니메이션 제작사가 TV 방영을 거치지 않고 직접 소비자에게 콘텐츠를 제공할 수 있는 기회가 늘어났다. 이러한 변화는 애니메이션의 다양성과 창의성을 증대시키는 계기가 되었으며, TV 방송국과 광고 대행사도 애니메이션의 2차 이용 가능성을 인식하고 상품화 및 해외 배급을 통한 수익 창출을 적극적으로 모색하기 시작했다. 이 시기의 TVA 대표작으로는 ‘터치’, ‘드래곤볼’, ‘날아라 호빵맨’, OVA 작품으로는 ‘천공의 성 라퓨타’, ‘이웃집 토토로’ ‘에어리어88’ ‘AKIRA’와 같은 작품들이 있다.

Source: Screen Rant

2.2.4 제작위원회 시스템의 도입과 산업 구조 개편 (1995~2005년대)

1990년대 초반 버블경제 붕괴는 일본 애니메이션 산업의 구조적 변화를 촉발했다. 1980년대 후반의 풍부한 자본을 바탕으로 한 고예산 제작 환경은 막을 내렸고, 제작비 조달의 어려움을 해결하기 위한 새로운 방안이 필요해졌다. 이러한 배경에서 등장한 것이 바로 제작위원회 시스템(Production Committee Model)이다.

제작위원회 시스템은 여러 기업이 공동으로 투자하여 리스크를 분산하는 구조로, '포켓몬스터'와 '신세기 에반게리온'이 대표적인 성공 사례다. 다만, 이러한 제작위원회 시스템은 동시에 수많은 부작용을 낳기도 했는데, 제작위원회의 구조적인 문제에 대해서는 3.2 섹션에서 자세히 설명할 예정이다.

또한 이 시기에는 경기 침체로 인한 TV 시청률 감소와 패키지 판매 둔화라는 이중고를 겪으면서, 산업 전반에 걸친 수익 모델의 재편이 이루어졌다. 그 결과로 등장한 것이 미디어 믹스(Media Mix) 전략이다. 하나의 콘텐츠를 다양한 형태로 확장하여 수익을 극대화하는 이 전략은 이후 일본 애니메이션 산업의 핵심 비즈니스 모델로 자리잡게 된다.

2.2.5 미디어 믹스 시대의 도래 (2005년대~)

2000년대 이후 일본 애니메이션 산업은 미디어 믹스 전략을 통해 새로운 성장 국면을 맞이했다. 이는 단순히 다양한 미디어로 콘텐츠를 확장하는 것을 넘어, 각 미디어의 특성을 살려 IP의 가치를 극대화하는 전략이다. 예를 들어, '건담' 시리즈는 애니메이션을 통해 세계관을 구축하고, 프라모델을 통해 수익을 창출하며, 게임을 통해 팬층을 확대하는 방식으로 발전했다. 이러한 미디어 믹스 전략의 성공은 애니메이션의 비즈니스 모델을 근본적으로 변화시켰다. 이로써 더 이상 방송 수익이나 DVD 판매에만 의존하지 않고, 게임, 음악, 굿즈, 실사화, 테마파크 등 다양한 수익원을 확보할 수 있게 된 것이다.

한편, 일본 정부는 2012년 쿨 재팬(Cool Japan) 정책을 통해 애니메이션을 국가적 수출 산업으로 육성하기 시작했다. 경제산업성(経済産業省)의 쿨 재팬 기금 조성, JETRO를 통한 해외 배급 확대, 글로벌 OTT 플랫폼과의 협업 촉진 등 다양한 정책적 지원이 이루어졌다. 특히 넷플릭스, 아마존 등 글로벌 OTT 플랫폼과의 제휴는 일본 애니메이션의 해외 진출을 가속화하는 결정적 계기가 되었다.

스트리밍 플랫폼의 부상은 일본 애니메이션 산업의 글로벌화를 가속화하는 결정적 계기가 되었다. 2010년대를 기점으로 넷플릭스, 아마존 프라임, 애플TV와 같은 글로벌 스트리밍 플랫폼이 등장하면서 애니메이션의 해외 유통이 획기적으로 개선되었다.

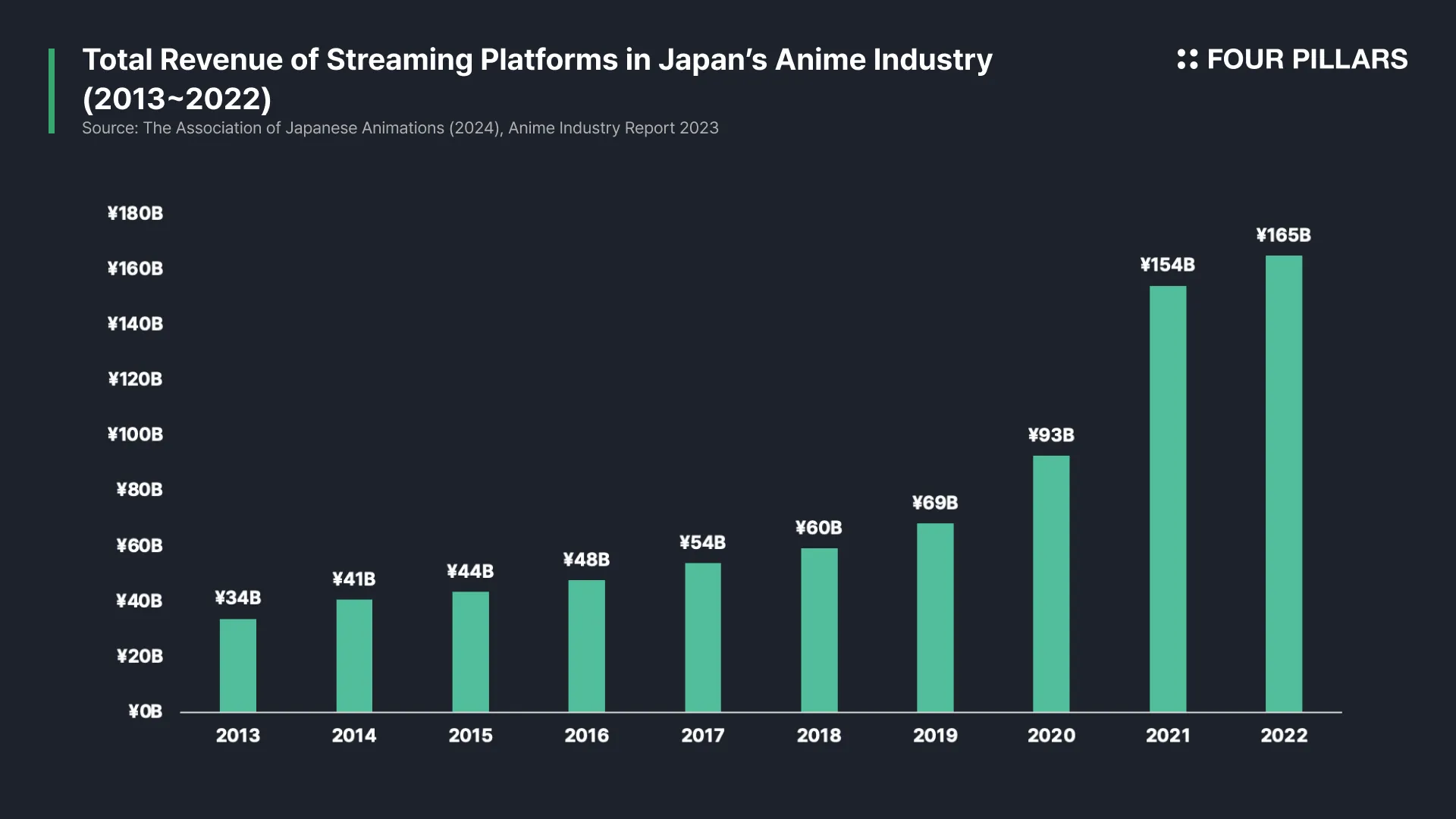

그 결과, 일본 애니메이션 산업의 OTT 플랫폼 시장 수익은 2013년 340억 엔에서 2022년 1,652억 엔으로 10년 만에 385% 성장했다. 이에 대해 북미 애니메이션 배급사 GKIDS는 “스트리밍을 통한 인기가 대형 스크린에서의 성공으로 이어졌다”고 평가했으며, 도에이 애니메이션(Toei Animation) 역시 “팬데믹 기간 동안 스트리밍을 통해 애니메이션을 접한 소비자들이 극장 관객 증가의 핵심 동력이 되었다”고 분석했다.

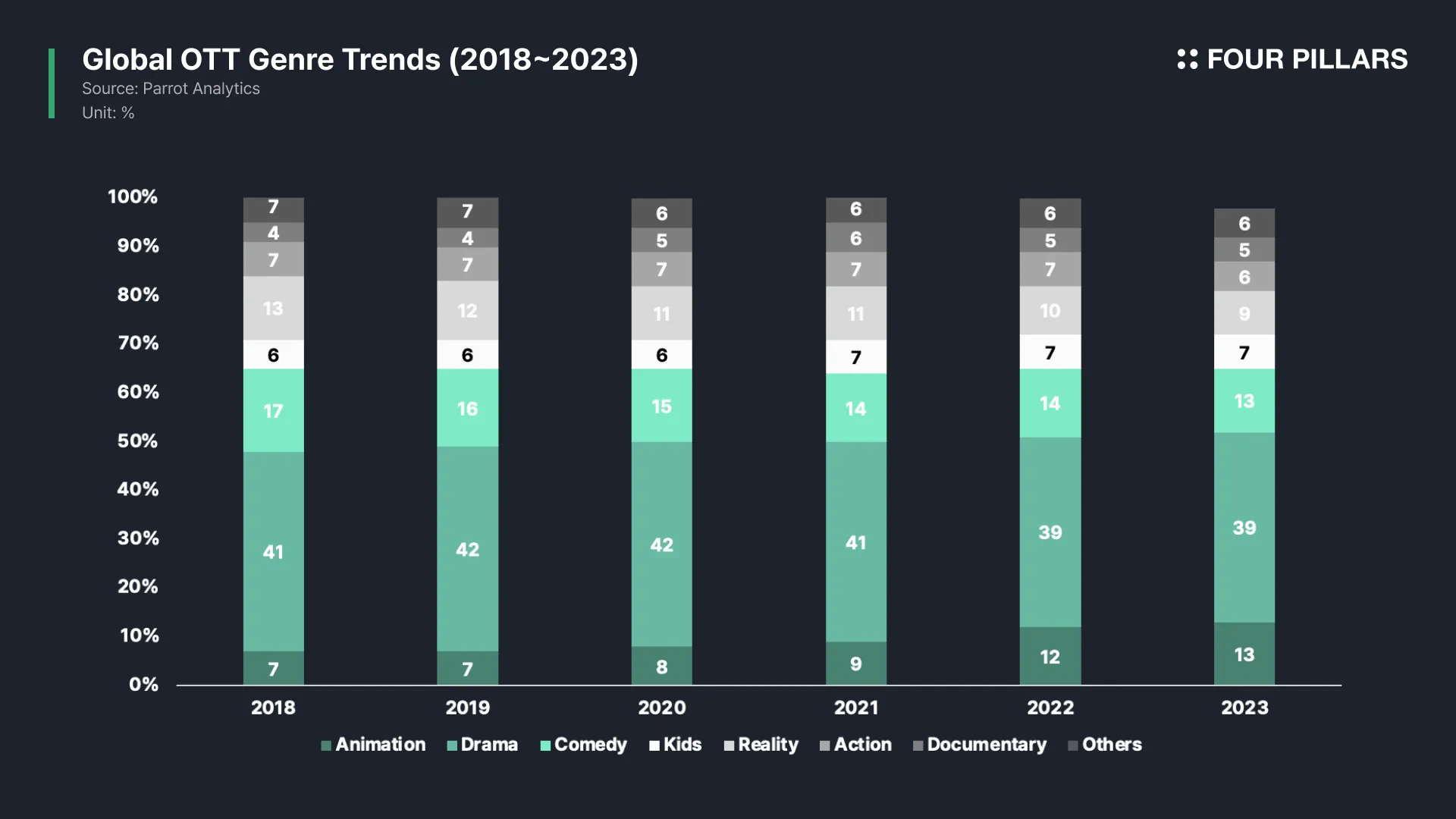

엔터테인먼트 분야 분석 회사인 패럿애널리틱스(Parrot Analytics)의 조사 결과도 이러한 변화를 수치로 보여준다 (아래 그림 참고). 글로벌 OTT 플랫폼에서 애니메이션이 차지하는 비중은 2018년 7%에서 2023년 13%로 증가했으며, 이는 전체 장르 중 가장 빠른 성장세다. OTT 플랫폼들의 투자 규모도 이에 발맞춰 급증했다. 넷플릭스의 오리지널 애니메이션 투자액은 2018년 11억 달러에서 2022년 50억 달러로 4배 이상 증가했으며, 아마존 프라임 역시 같은 기간 3억 달러에서 19억 달러로 6배 이상 투자를 확대했다.

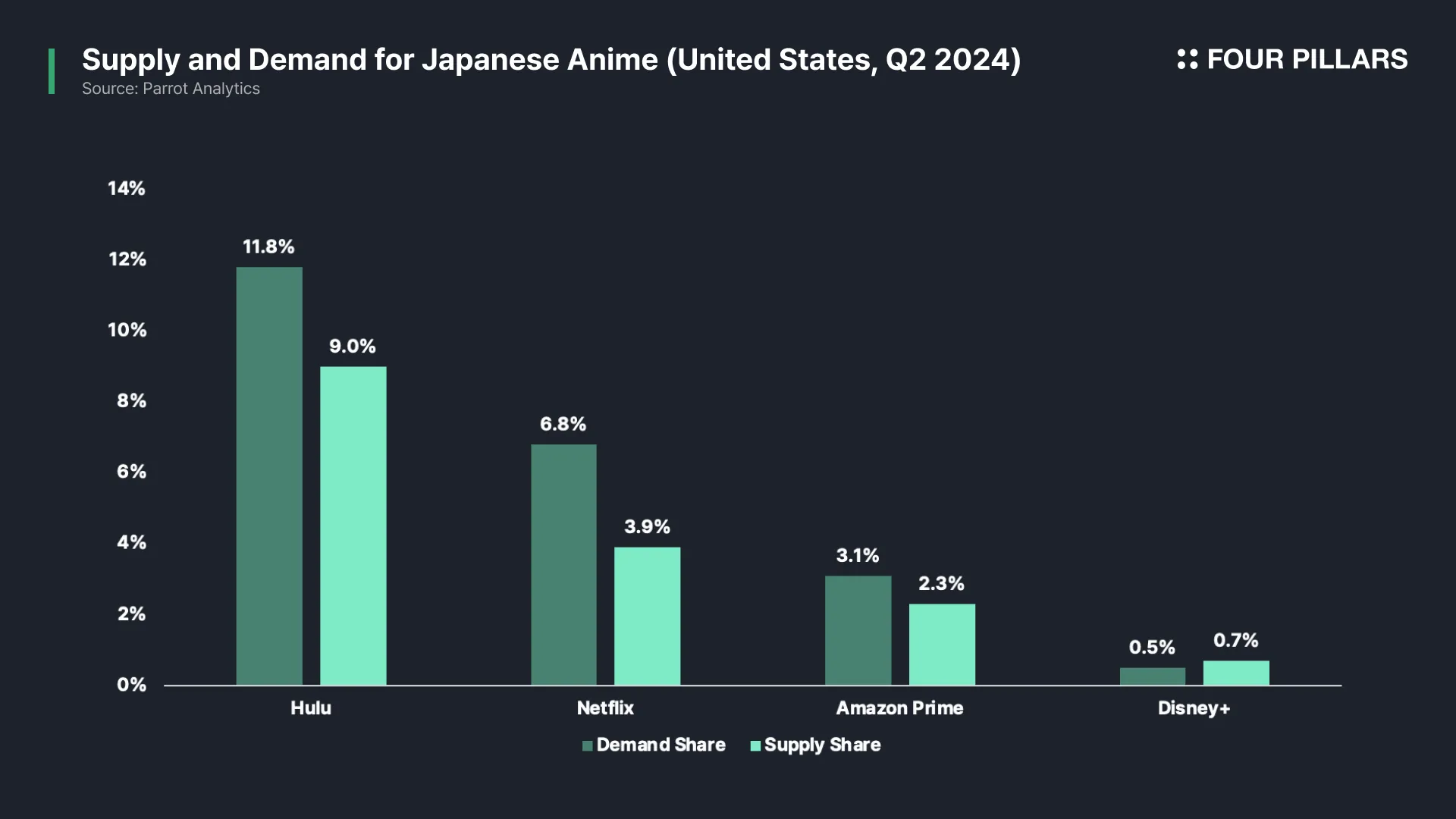

당연하게도 이러한 공격적인 투자의 배경에는 폭발적인 수요가 있다. 넷플릭스의 2023년 하반기 시청 데이터에 따르면, 애니메이션 콘텐츠의 총 시청 시간은 35억 시간으로 드러났다. 특히 미국 시장에서 훌루(Hulu)는 전체 카탈로그의 9.0%를 애니메이션에 할애하고 있으며, 이는 전체 수요의 11.8%를 차지하는 수준이다. 넷플릭스 역시 2024년 2분기 기준 전체 카탈로그의 3.9%만이 애니메이션임에도 불구하고, 전체 수요의 6.8%를 애니메이션이 차지하고 있는 상황이다. 이는 애니메이션이 플랫폼 내에서 차지하는 콘텐츠 비중보다 소비자들의 실제 수요가 훨씬 크다는 것을 의미한다.

한편, 이처럼 OTT 플랫폼에서의 애니메이션 수요가 급증하자, 대형 미디어·엔터테인먼트 기업들도 빠르게 움직이고 있는 모습이다. 예로, 2021년 8월, 소니그룹은 약 1,300억 엔을 투자해 미국의 일본 애니메이션 전문 OTT 플랫폼 크런치롤(Crunchyroll)을 인수했다. 일본 최대 영화사인 토호(東宝) 역시 2022년 4월, 기존의 영화, 연극, 부동산에 이어 애니메이션을 4번째 핵심 사업으로 선정했다. 마지막으로, TV-TOKYO 홀딩스는 2022년부터 2024년까지의 중기사업계획에서 '온라인서비스와 애니메이션'을 성장 동력으로 규정하고 대규모 투자 계획을 발표한 바 있다.

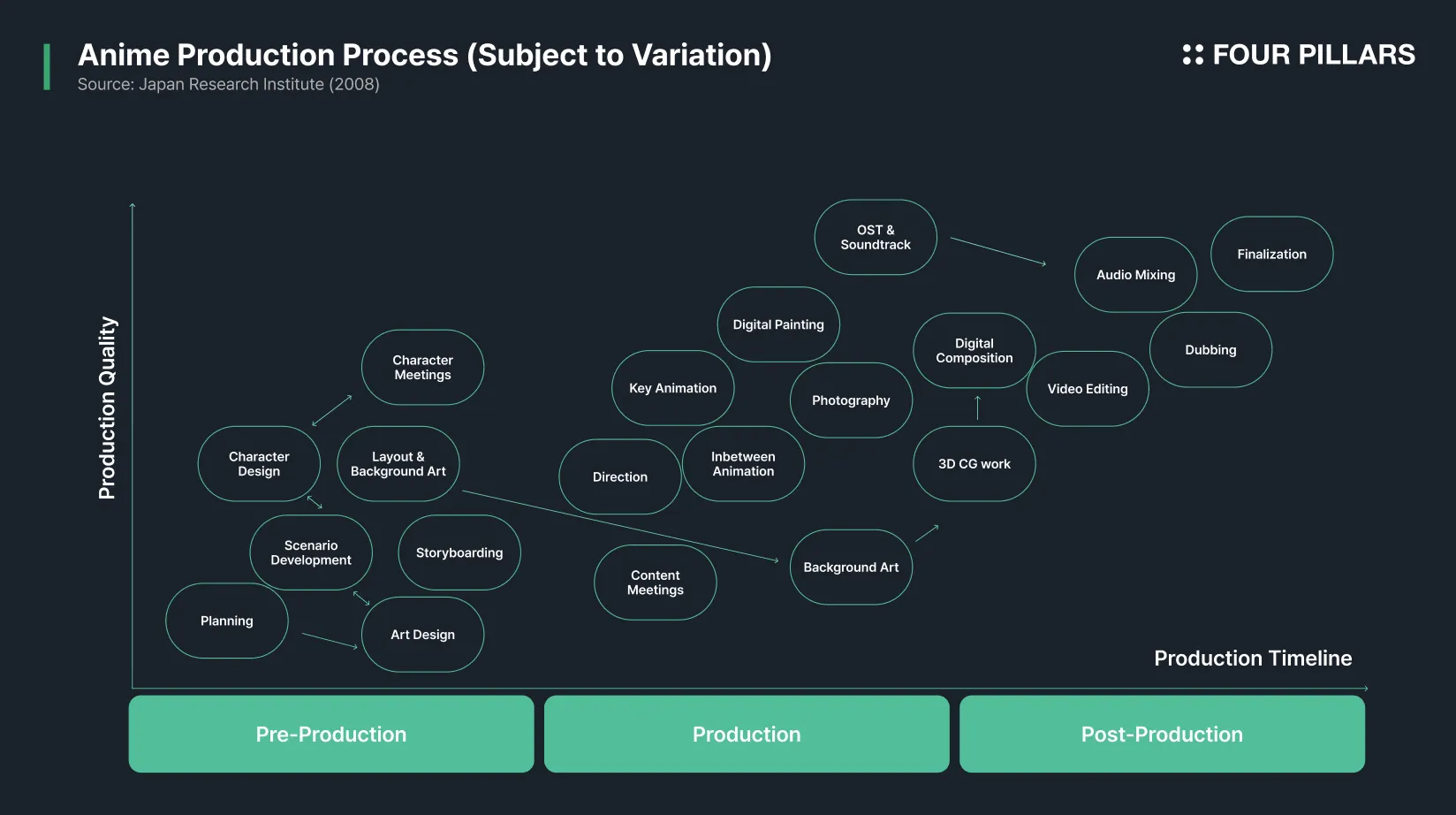

애니메이션 제작은 크게 세 단계로 나뉜다. 1) 아이디어 기획, 각본, 스토리보드, 콘셉트 아트 등을 다루는 프리 프로덕션(pre-production), 2) 레이아웃, 원화, 동화작업, 클린업, 배경, 특수효과, CGI 등 실제 제작이 이뤄지는 프로덕션(production), 그리고 3) 컴포지팅, 색보정, 사운드&더빙, 편집 등을 포함하는 포스트 프로덕션(post-production)이 그것이다. 각 단계마다 수십에서 많게는 수백 명의 직원과 외주 업무를 담당하는 수많은 하청 업체들이 투입되며, 특히 일본 애니메이션은 원화나 동화를 여전히 아날로그 방식으로 제작하는 경우가 많아 더욱 노동집약적인 특성을 보인다. 이러한 산업적 특성으로 인해 애니메이션 제작에는 상당한 비용과 시간이 소요되는데, 2023년 기준 1회당 약 2,500~3,000만 엔, 한 시즌 전체 평균 제작 및 홍보 비용은 약 4억 엔에 달한다.

자연스레 애니메이션 산업은 전형적인 하이리스크 하이리턴 구조를 가진다. 흥행에 성공할 경우 높은 수익을 창출할 수 있지만, 실패 시에는 제작사의 존폐가 위협받을 정도의 리스크가 존재한다. 관객들은 성공한 작품 위주로 시청해서 그렇지, 실제로는 실패한 사례도 무수히 많다. 심지어 작품이 일정 수준의 성과를 거두더라도 제작비와 미디어 비용의 상승으로 인해 기대만큼의 수익을 창출하지 못하는 경우도 발생한다. 더욱이 1990년대 초 일본의 버블 경제 붕괴로 인해 풍부했던 제작 자금이 고갈되면서, 업계는 새로운 자금 조달 방식을 필요로 했다.

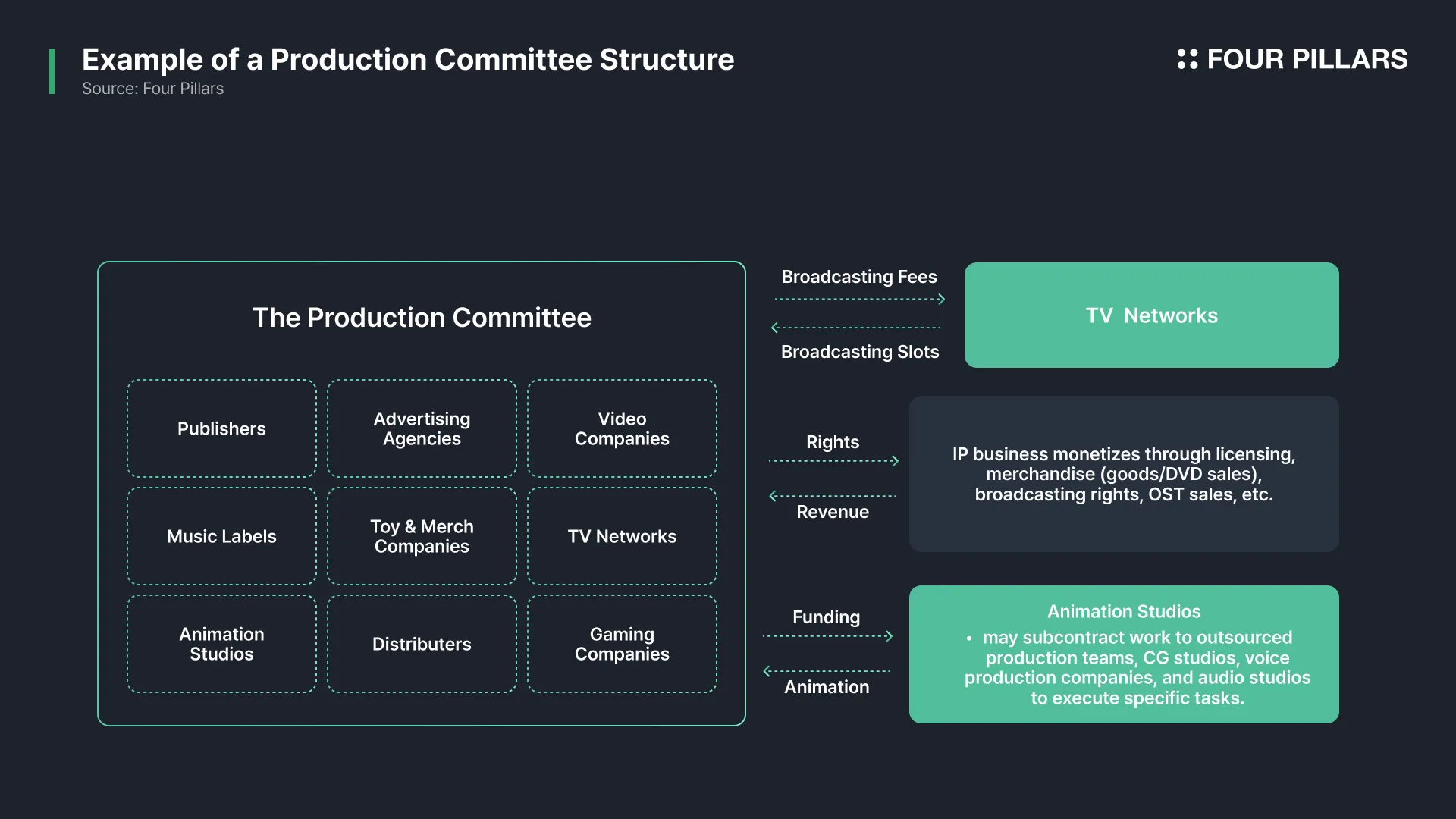

이러한 배경에서 탄생한 것이 일본만의 독특한 제작위원회(製作委員会) 시스템이다. 제작위원회 시스템은 복수의 스폰서가 공동으로 투자하고, 이익이 발생하면 투자 비율에 따라 배분하는 형태로 운영된다. 쉽게 말해, 애니메이션 제작을 위해 관련 기업들이 모여 자본을 공동 부담하고, 이후 발생하는 수익을 나누는 구조다. 제작위원회는 애니메이션 제작에 필요한 자금을 충당하는 것은 물론, 제작 과정 전반을 감독하며, 완성된 이후에는 IP 사업(판권, 방영권, 굿즈 및 2차 유통) 전략을 수립하는 역할도 담당한다. 제작위원회는 법적으로도 하나의 독립된 회사 형태를 띠며, 50% 이상의 지분을 보유한 경우 투자사의 자회사로 편입된다.

제작위원회 시스템이 도입되면서 애니메이션 제작사는 초기 제작비 부담을 덜고, 손실 리스크를 분산할 수 있게 되었다. 또한, 일반적으로 개별 제작사가 애니메이션 한 편의 제작비를 전액 부담하기 어려운 만큼, 제작위원회를 활용하면 안정적인 자금 조달이 가능해졌다. 이로 인해 애니메이션의 제작 편수 자체도 크게 증가하게 되었는데, 1989년 당시 일본에서 방영된 TV 애니메이션은 77편에 불과했으나, 2017년에는 340편까지 증가했다.

Source: Sabukaru

제작위원회 시스템을 최초로 도입한 작품은 1985년 스튜디오 지브리의 ‘바람계곡의 나우시카’로, 당시 프로듀서였던 스즈키 토시오가 이 방식을 처음으로 적용했다. 그러나 본격적으로 제작위원회 모델이 애니메이션 산업의 표준으로 자리 잡은 것은 1990년대 후반 이후였다. 1995년, GAINAX가 제작한 ‘신세기 에반게리온’은 제작위원회 방식을 활용한 대표적인 성공 사례로, 이 작품의 흥행을 계기로 제작위원회 시스템이 일본 애니메이션 업계 전반으로 확산되었다. 이후 ‘포켓몬스터’, ‘디지몬 어드벤처’ 등의 프랜차이즈 애니메이션도 제작위원회 모델을 채택하며 대규모 프로젝트의 자금 조달 방식으로 자리 잡았다. 오늘날 일본에서 애니메이션 작품의 80% 이상이 이러한 제작위원회 방식으로 제작되는 것으로 추정된다.

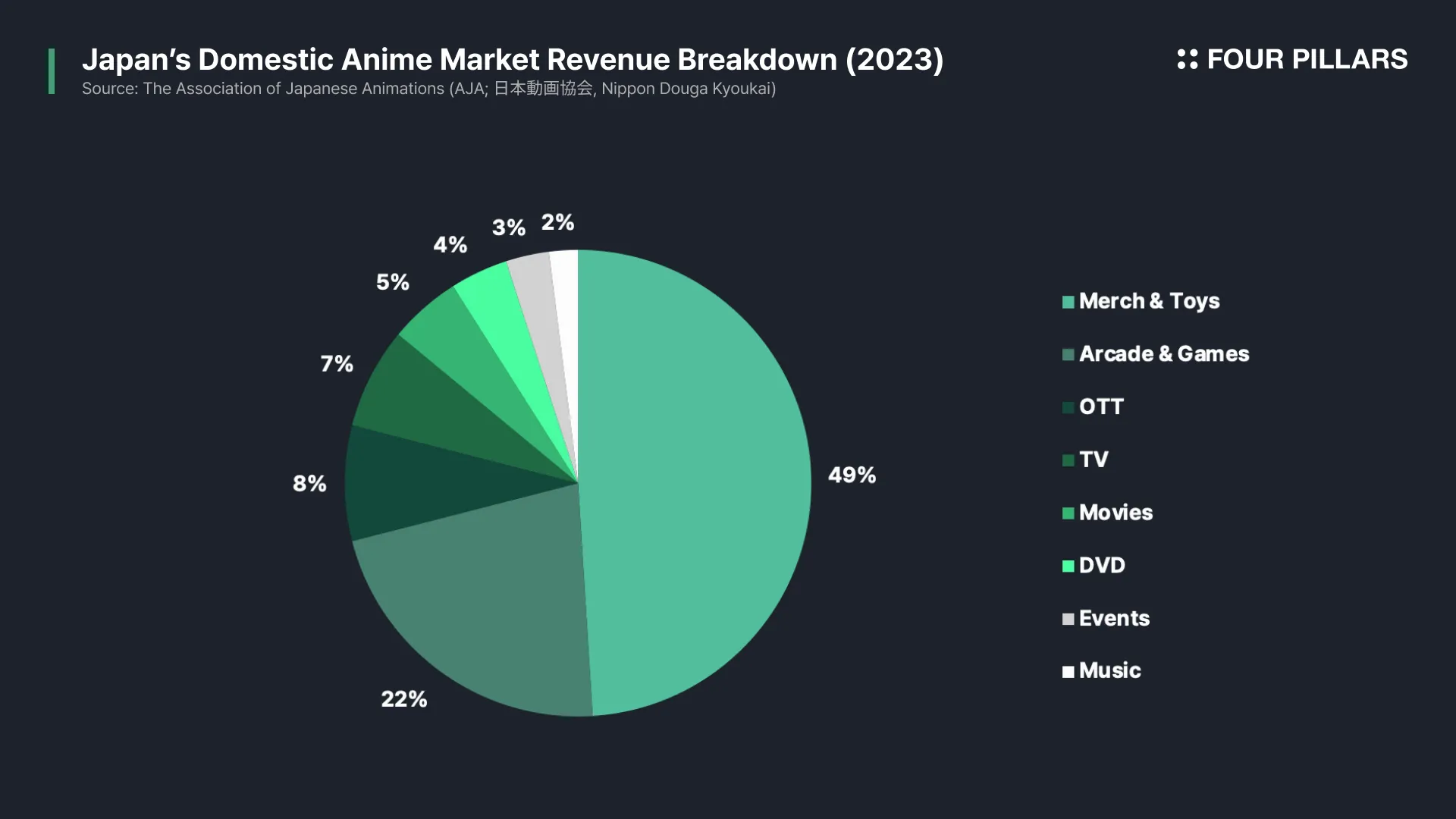

일반적인 제작위원회는 애니메이션 제작사 (예: 토에이 애니메이션, MAPPA, 유포테이블), 출판사(예: 슈에이샤, 고단샤), TV 방송국 (예: TV Asahi, 후지 TV), 굿즈 제조사 (예: 반다이남코), 배급사(예: 애니플렉스, 토호 등), 광고회사(예: 덴츠), 완구 회사 등 다양한 업종의 기업들로 구성된다. 이처럼 제작사 외에도 다양한 참여자가 존재하는 것은 애니메이션의 미디어 믹스 전략이 핵심 수익 모델이기 때문이다. 2023년 기준 일본 애니메이션의 내수 매출 구조를 보면 굿즈(49%), 아케이드(22%), OTT(8%), TV(7%) 등 2차 저작물이 압도적 비중을 차지하고 있어, 이들 참여 기업의 영향력 또한 그만큼 크다고 할 수 있다.

일본 애니메이션 산업의 성장에서 제작위원회 시스템이 중요한 역할을 해온 것은 부정할 수 없다. 자금 조달을 용이하게 하고, 투자 리스크를 분산하며, 다수의 이해관계자를 결집시켜 애니메이션 제작을 안정적으로 운영할 수 있도록 한 점은 높게 평가받고 있다. 그러나, 이 시스템이 완벽한 것은 아니다. 본 섹션에서는 제작위원회 시스템이 지닌 이면의 문제와 부작용을 분석한다.

4.1.1 작품 흥행 수익은 제작사가 아닌 제작위원회의 몫

제작위원회 시스템은 애니메이션 제작의 자금 조달과 리스크 분산에 효과적이지만, 동시에 수익 배분의 불균형으로 이어지기도 한다. 2009년 일본 공정거래위원회의 애니메이션 산업 실태조사 보고서에 따르면, 제작위원회에서 가장 높은 출자 비중을 차지하는 것은 방송국, 광고 대행사, 출판사 등이며, 정작 제작사의 지분은 대부분 10% 이내에 불과하다. 최악의 경우, 제작사가 보유한 지분은 1~2% 수준이며, 아예 고정된 제작 단가를 받고 하청업체 역할만 하는 경우도 있다.

이러한 구조에서 제작사들은 작품이 흥행에 실패했을 때 직접적인 손실을 피할 수 있다는 장점이 있지만, 반대로 성공해도 실질적인 수익을 거의 가져가지 못하는 문제에 직면하게 된다. 제작위원회에 참여한 방송국, 배급사, 광고 대행사 등 주요 투자사들은 판권, 라이선싱, 2차 상품화 수익을 독점하며 안정적인 수익을 확보하는 반면, 실제 제작을 담당하는 제작사는 제작비 외에는 거의 남는 것이 없는 구조가 고착화되었다.

나아가, 제작위원회 투자사들은 개별 제작사의 성장보다 비용 절감을 통한 수익 극대화에 초점을 맞추며, 제작사 간 경쟁을 유도해 제작 단가를 지속적으로 낮추는 상황도 빈번하게 발생한다. 제작비를 높게 요구하면 쉽게 다른 제작사로 대체할 수 있기 때문에, 제작사들은 경쟁적으로 낮은 제작비를 감수해야 하는 압박에 시달리고 있으며, 애초에 소형 제작사는 제작 기회조차 얻기 어려운 현실에 놓여 있다.

이러한 환경 속에서, 일본 애니메이션 업계는 성장을 거듭하면서도 제작사들은 여전히 낮은 마진과 비용 절감 압박에 시달리고 있다. 일본 신용조사 기관 제국데이터뱅크에 따르면, 2021년 기준 일본 애니메이션 제작사의 39.8%가 적자를 기록하며, 역대 최고 수준의 적자율을 기록했다. 애니메이션 산업이 성장하고 있음에도 불구하고, 제작사들의 경영 환경은 오히려 악화되고 있는 것이다.

수익성을 확보하지 못한 제작사는 결국 도산에 이르게 된다. 2006년 Studio Fantasia는 3억 8,000만 엔의 수익을 기록했음에도 지속적인 적자를 버티지 못하고 도산했으며, ‘사무라이 참프루’와 ‘Ergo Proxy’를 제작한 Manglobe 역시 2016년 파산을 신청했다.

Source: Game Rant

이에 일부 제작사는 제작위원회 시스템에서 벗어나 독립적인 수익 모델을 구축하려는 시도를 하고 있다. 교토 애니메이션(Kyoto Animation)과 Production I.G는 자체적으로 지분을 보유하며 제작비 배분 구조를 개선하는 방식을 시도하고 있으며, 신카이 마코토 감독이 있는 Comix Wave Films는 ‘너의 이름은’ 제작 과정에서 디즈니/픽사식 프로젝트 펀딩 모델을 도입해 성공을 거두었다. 또한, MAPPA는 ‘이 세상의 한 구석에’ 제작 과정에서 크라우드 펀딩을 활용해 자금을 조달하며 새로운 방식의 자금 확보 모델을 모색했다. ‘체인소맨’ 역시 MAPPA가 단독으로 제작한 사례로 주목받고 있다.

그러나 애초에 이러한 시도를 할 수 있는 제작사는 극소수다. 2020년 기준, 일본 내 애니메이션 제작사는 692개에 달하지만, 자립적인 수익 모델을 구축할 수 있는 제작사는 앞서 이야기한 두 곳 외 토에이 애니메이션, 유포테이블, MAPPA, 본즈, 매드하우스, 선라이즈, 위트 스튜디오 등 몇몇 대형 스튜디오뿐이다. 대부분의 제작사는 여전히 제작위원회의 하청업체 역할을 수행하며, 낮은 마진과 제작비 상승 압박 속에서 경영난을 겪고 있다.

Source: Youtube

4.1.2 애니메이터 및 하청업체의 처우 악화

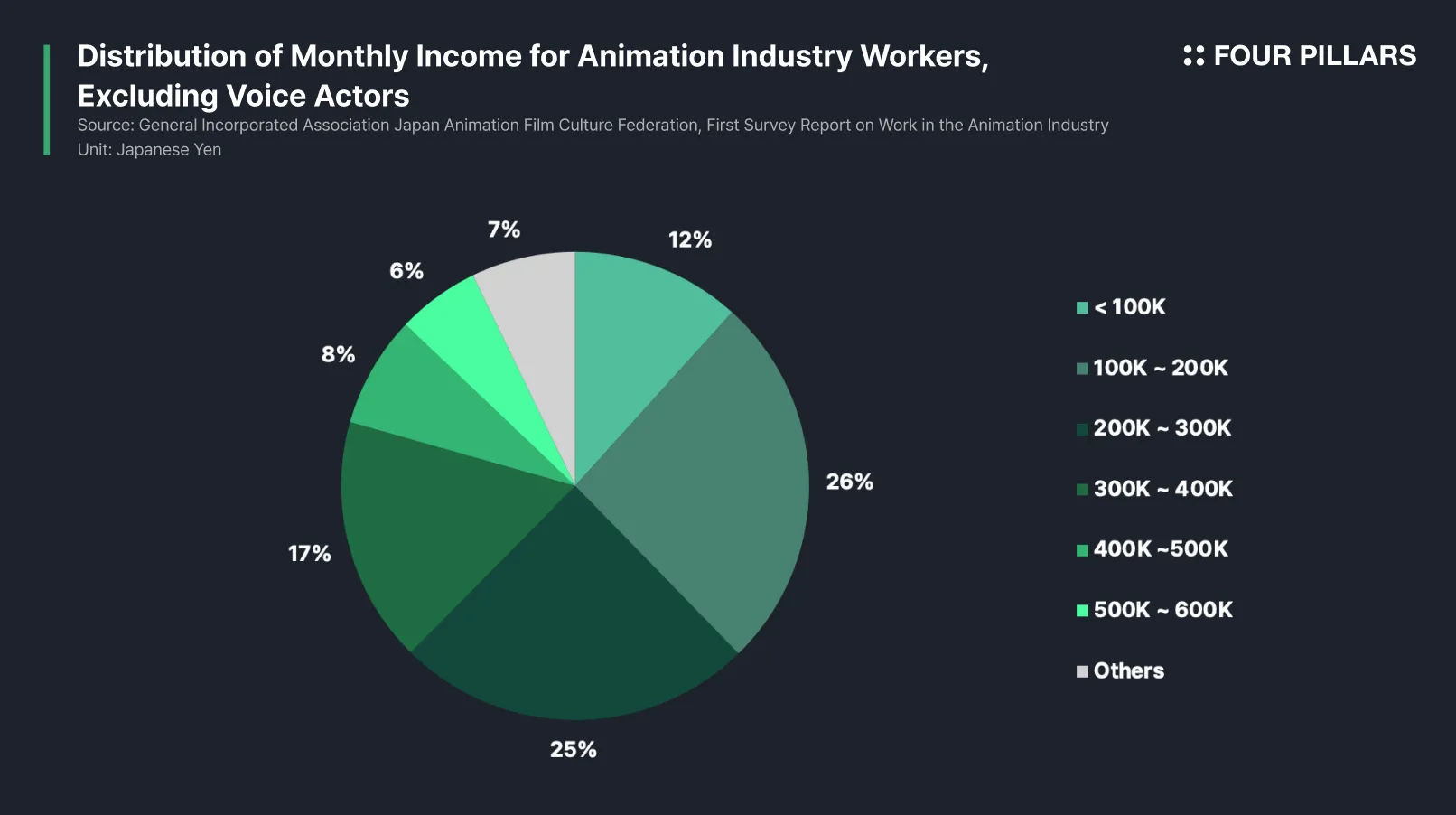

이러한 구조적 문제는 애니메이터들의 처우 악화로도 이어진다. 일본애니메이션 필름문화연맹(NAFCA)의 조사에 따르면, 애니메이터들의 월평균 노동시간은 219시간, 중앙값 225시간이며, 시간당 단가는 600~800엔 수준에 불과하다. 일본 애니메이션제작자협회(JAniCA)에 따르면, 애니메이터의 연 수입은 200만 엔(약 18,000달러) 이하인 경우가 상당수이며, 신입 애니메이터와 중견 애니메이터는 이보다 더 낮은 임금을 받는 경우도 많다.

문제는 낮은 임금뿐만이 아니다. 일본 애니메이터의 상당수는 프리랜서 또는 단기 계약직으로 고용되며, 이에 따라 건강보험, 퇴직금 등의 복지 혜택을 제공받지 못한다. 하루 12시간 이상, 주 6일 근무가 일반적이며, 과중한 업무량으로 인해 번아웃이 심각한 수준이다. 2019년에는 '시간을 달리는 소녀' 제작사 매드하우스가 월 390시간이 넘는 장시간 노동을 시킨 사실이 드러나 노동당국에서 시정 조치를 받기도 했다. 이러한 구조적 문제는 인재 유출을 초래하며, 애니메이션 산업의 지속 가능성을 저해하는 요인이 되고 있다.

문화적 요인 역시 이러한 구조적 문제를 심화시키고 있다. 일본 애니메이션 산업은 전통적으로 종사자의 열정을 기반으로 한 산업으로 인식되어 왔다. 이러한 인식은 열악한 근무 조건을 정당화하는 근거로 작용하며, 노동력 착취의 위험을 내포한다. 또한 일본 특유의 연공서열식 고용 시스템으로 인해 능력 있는 젊은 애니메이터들의 처우 개선이 제한되는 등 산업의 혁신을 저해하는 요인으로 작용하고 있다.

Source: WSJ

최근 일부 제작사와 기업들은 이러한 문제를 해결하기 위한 움직임을 보이고 있다. '귀멸의 칼날' 제작사 유포테이블은 하청 최소화 및 직접 고용 확대 정책을 통해 작품의 질적 향상을 도모하는 한편, 제작위원회 직접 참여로 2차 저작권 수익을 확보하는 등 수익 구조 개선에 성공했다. 넷플릭스는 신인 애니메이터 생활비 지원 프로그램을, 반다이남코는 애니메이터 양성 프로그램을 도입하는 등 업계 차원의 인재 육성 노력도 시작되고 있다.

그러나 이러한 시도들은 여전히 제한적이며, 업계 전반의 구조적 문제를 해결하기에는 역부족인 것으로 판단된다. 특히 제작위원회 시스템의 근본적인 수익 분배 구조가 개선되지 않는 한, 제작사와 애니메이터의 처우 개선은 한계가 있을 것으로 전망된다. 일본 애니메이션 산업이 글로벌 경쟁력을 유지하고 지속 가능한 성장을 이루기 위해서는 보다 근본적인 구조 개선이 필요한 상황이다.

4.2.1 창작의 자율성 및 작품성 저하

애니메이션 제작에서 가장 중요한 크리에이티브 역할을 담당하는 것은 제작사지만, 제작위원회 시스템에서는 자본을 충분히 확보하기 어려운 구조적 한계로 인해 작품의 창의성과 작품성이 상업성에 의해 훼손되는 경우가 빈번하다. 제작위원회에 참여한 스폰서들은 단순한 투자자가 아니라, 작품의 내용과 방향성에 개입할 권리를 가진다. 이는 단순히 제작비를 회수하는 것을 넘어, 작품의 소재 선정부터 캐릭터 설정, 심지어 결말까지 영향을 미칠 수 있음을 의미한다.

제작사들은 이러한 스폰서들의 요구를 거부하기 어려운 입장에 놓인다. 투자사들은 애니메이션을 단순한 콘텐츠가 아니라, 상품 판매와 마케팅을 위한 도구로 바라보는 경향도 종종 있다. 이는 "프라모델 판매를 위한 로봇 추가", "타이업 계약을 위한 음원 삽입", "피규어 판매를 위한 캐릭터 확대" 등 상업적 요구가 작품성을 압도하는 현상으로 이어지며, 이러한 시장 논리에 따라 작품이 조정되면서, 원작의 개성이 희석되거나, 서사의 완성도가 떨어지는 문제가 발생한다. 특히, 애니메이션이 단순히 원작 라이트 노벨이나 만화의 광고판 정도로 소비되는 경향이 강해지면서, 창의적인 실험이 어려워지고 작품의 차별성이 약화되는 악순환이 지속되고 있다. 애초에, 제작위원회는 일정 수준 이상의 흥행이 보장된 프로젝트에만 출자를 집중하는 경향이 강해 실험적이거나 독창적인 작품은 제작 기회조차 얻기 어려운 환경이다.

Source: Gundam Base Tokyo

더 큰 문제는 제작위원회 시스템이 창작자의 의사결정을 어렵게 만든다는 점이다. 애니메이션 감독이나 제작진이 작품의 완성도를 높이기 위해 원작의 일부를 수정하거나 새로운 연출을 시도하려 해도, 제작위원회 내 여러 이해관계자들의 동의를 받아야 한다. 단순한 캐릭터 디자인 변경조차 원작 출판사, 피규어 제조사, 광고주 등 다양한 투자사들을 설득해야 하며, 사업적인 관점에서 창작적 변화를 받아들이기 어려운 경우가 많다. 투자사 간 이해관계가 엇갈릴 경우 제작 과정이 더욱 복잡해지고, 창작자의 비전이 충분히 반영되지 못하는 결과로 이어진다.

결국, 제작비와 리스크를 분산하기 위해 도입된 다자간 투자 구조가 오히려 창작의 자율성을 저해하는 역설적인 결과를 초래하고 있다. 작품성이 아닌 수익성을 기준으로 제작이 결정되는 구조에서는 독창적인 스토리텔링이나 새로운 시도가 줄어들 수밖에 없으며, 이는 일본 애니메이션 산업의 장기적인 경쟁력에도 부정적인 영향을 미칠 가능성이 높다.

4.2.2 팬과 창작자 간의 관계 단절 및 IP 확장의 한계

이 시스템은 팬들이 애니메이션 생태계에서 단순한 소비자로 머물도록 만들며, 창작자와 팬 사이의 직접적인 관계 형성을 어렵게 하기도 한다. 애니메이션이 본질적으로 강력한 팬덤을 기반으로 성장하는 산업임을 감안할 때, 이는 산업의 지속 가능성을 저해하는 요인이 될 수 있다.

현재 애니메이션 팬들이 작품과 상호작용할 수 있는 방식은 극히 제한적이다. 애니메이션 시청, 굿즈 구매, 이벤트 참여, 커뮤니티 활동 등이 전부이며, 창작 과정에서 실질적인 기여를 하거나 경제적 보상을 받을 수 있는 기회는 거의 없다. 2차 창작 활동 역시 대부분 무상으로 이루어지며, 저작권 문제로 인해 팬아트, 트리뷰트 영상, 팬메이드 굿즈 등이 제재를 받는 경우도 흔하다. 아이러니하게도, 이러한 팬들의 창작과 자발적인 참여가 특정 작품의 글로벌 인지도 상승에 기여하는 경우가 많음에도 불구하고, 현 시스템은 팬덤을 적극적으로 활용할 생각을 하고 있지 않다.

이처럼 폐쇄적인 IP 운영 방식은 애니메이션 IP의 확장성을 제한하는 구조적 문제로도 이어진다. 오늘날 팬들은 단순한 소비자가 아니라, 자신이 사랑하는 작품의 일부가 되기를 원하며, 더 나아가 창작에 능동적으로 참여할 기회를 요구하고 있다. 글로벌 시장에서 콘텐츠 소비 방식이 변화하고, 창작과 소비의 경계가 점점 흐려지고 있는 흐름 속에서, 애니메이션 산업이 여전히 기존의 일방향적인 공급 모델을 유지한다면, 애니메이션 산업은 장기적으로 점점 더 제한적인 성장 곡선을 그릴 수밖에 없다. 이는 IP의 생명력을 연장할 수 있는 기회를 스스로 차단하는 것과 다름없다. IP의 지속적인 확장과 팬덤의 활성화를 위해서는 창작자와 팬이 더 긴밀하게 연결될 수 있는 새로운 구조가 필요한 시점이다.

정리하면, 일본 애니메이션 산업은 현재 대기업 중심의 제작위원회 시스템이 주도하는 구조를 형성하고 있다. 이 시스템은 산업의 양적 성장에 기여했으나, 동시에 제작사의 수익성 악화, 중소형 제작사의 자금 접근성 제한, 창작 자율성 저하, 애니메이터 처우 문제, 팬-창작자 간 단절 등 다양한 구조적 한계를 노출하고 있다. 필자는 Web3 기반 비즈니스 모델이 이러한 구조적 문제에 대한 대안이 될 수 있을 것으로 판단한다. 특히 블록체인 기술을 활용한 토큰 이코노미는 자금 조달 방식 다변화, 팬덤의 유동화, 2차 거래 시장 데이터 확보, 오너십 분배, 그리고 2차 창작물의 수익화 등을 통해 애니메이션 산업의 기존 한계를 극복할 수 있는 가능성을 제시한다.

본 섹션에서는 Web3 기술이 애니메이션 산업에 접목될 경우의 구체적 변화 양상과 잠재적 영향력을 분석하고, 해당 기술의 도입이 산업 구조와 비즈니스 모델에 가져올 변화를 고찰한다.

먼저, 기존 시스템의 한계를 극복할 수 있는 대안적 자금조달 방식으로 커뮤니티 토큰 펀딩을 제시한다. DTF 토큰 펀딩은 제작사와 크리에이터가 글로벌 팬 커뮤니티로부터 직접 자금을 조달함으로써 제작위원회 의존도를 낮추고 독립적 제작 환경을 구축할 수 있는 기반을 제공한다. 이는 제작사의 작품 지분 확보와 창작 자율성 강화로 이어질 수 있으며, 제작위원회 구성 시에도 초기 펀딩 기반 지분 확보를 통한 협상력 제고가 가능하다.

특히 주목할 점은 이러한 모델이 기존 시스템에서 소외되었던 중소형 제작사 및 독립 크리에이터에게 새로운 기회를 제공한다는 것이다. 기존 시스템에서는 인지도 높은 대형 IP나 상업성이 검증된 프로젝트에 투자가 집중되는 경향이 있었으나, 토큰 펀딩은 보다 독창적이고 실험적인 프로젝트에도 자금 조달 기회를 제공할 수 있다.

물론 성공적인 토큰 펀딩을 위해서는 충분한 팬층 확보가 선행되어야 한다는 과제가 있다. 그러나 유튜브, 인스타그램 등 SNS 플랫폼의 발달로 소규모 크리에이터도 효과적인 바이럴 마케팅을 통해 초기 커뮤니티를 빠르게 형성할 수 있는 환경이 조성되어 있다. 이는 제작자들의 시장 경쟁 기회가 과거 대비 크게 확대되었음을 시사한다.

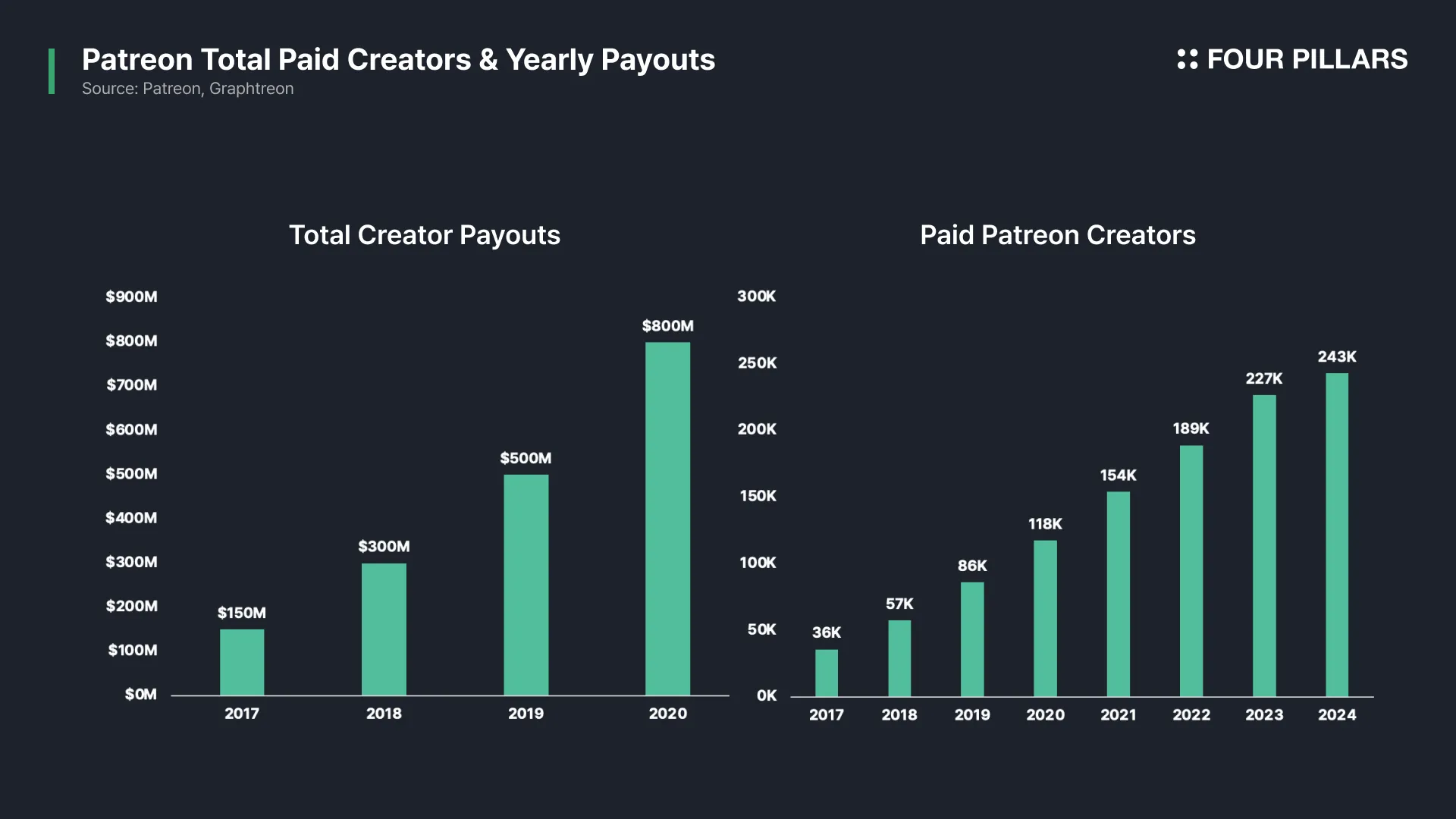

이러한 커뮤니티 기반 펀딩 모델의 가능성은 이미 Web3 이전 플랫폼을 통해 검증된 바 있다. Patreon, Kickstarter, Fantia 등의 크라우드 펀딩 플랫폼은 기업 개입 없는 팬 직접 후원 모델의 성공 가능성을 입증했다. 특히 Patreon은 2013년 설립 이후 급성장하여 2021년 기준 크리에이터 지급액 누적 35억 달러를 기록했으며, 2024년 현재 27만 명의 크리에이터와 800만 명 이상의 후원자가 활동 중이다. 일부 크리에이터는 연간 수백만 달러의 수익을 창출하며 지속가능한 수익 모델을 구축하고 있다.

애니메이션 분야에서도 크라우드 펀딩을 통한 제작 성공 사례가 존재한다. MAPPA 스튜디오는 2015년 '이 세상의 한 구석에' 제작을 위한 크라우드 펀딩을 진행해 목표액 2천만 엔을 9일 만에 달성했으며, 최종적으로 3,374명이 참여해 3,622만 엔의 자금을 확보했다. 이 작품은 2016년 소규모 개봉으로 시작했으나 210만 명의 관객을 동원하며 15주 연속 박스오피스 Top 10에 진입하는 상업적 성공을 거두었다. 이는 팬들이 직접 제작을 후원할 의사가 있음을 보여주는 대표적인 사례다.

Source: In this Corner of the World

그렇다면 기존의 크라우드 펀딩 방식이 이미 존재하는데, Web3 기반의 토큰 펀딩이 필요한 이유는 무엇일까. 기술적 관점에서 Web3 기반 모델은 기존 크라우드 펀딩 대비 몇 가지 실질적인 차별화된 가치들을 제공한다. 먼저, P2P 기반 직접 자금 조달 구조를 통해 중개기관 없이 글로벌 팬들과 제작사 간 직접 연결이 가능하다. 이는 기존 크라우드 펀딩 플랫폼이 부과하는 수수료(일반적으로 5~10%)를 절감하고, 국경을 초월한 자금 조달 효율성을 제고할 수 있다. 또한, 블록체인 네트워크의 투명한 공개 원장 시스템을 통해 자금 흐름과 프로젝트 진행 상황에 대한 신뢰성 있는 기록이 가능하다. 이는 기존 시스템에서 불투명했던 프로젝트 자금 관리의 신뢰성을 제고하고, 투자자들의 신뢰도를 향상시키는 요인으로 작용한다. 그러나, 그 중에서도 가장 주목할 만한 차별점은 팬들이 단순 후원자가 아닌 IP의 이해관계자로서 장기적 성장에 참여할 수 있는 구조 설계가 가능하다는 점이다.

기존 크라우드 펀딩은 크리에이터가 프로젝트를 공개하고 팬들이 일정 금액을 후원하면 독점 콘텐츠, 비하인드 씬, 조기 공개 자료, 공연/팬미팅 등 프리세일 티켓 등을 제공하는 등 보상이 일방향적이고 한정적인 구조를 가진다. MAPPA 스튜디오의 '이 세상의 한 구석에' 사례에서도 볼 수 있듯, 후원자들은 감사 편지, 한정판 굿즈, 엔딩 크레딧 등재 등 고정된 혜택만 제공받을 뿐, 작품의 창작 방향이나 성공에 따른 경제적 이익을 공유받지 못하는 구조적 한계가 존재한다.

반면, Web3 기반 모델의 핵심은 토큰화된 소유권(tokenized ownership)과 DAO 거버넌스를 통한 팬 중심 스토리텔링에 있다. 아주 간단한 모델로는 신규 애니메이션 테마곡 선정, 캐릭터 디자인 투표, 그리고 IP 확장 전략에 대한 의견 수렴 등 NFT 보유자들이 애니메이션 제작 과정에서 의사결정에 참여하는 방식 등이 있겠다. 이를 통해 팬들은 수동적 소비자에서 창작자, 투자자, 그리고 IP의 이해관계자로 역할이 확장된다. 팬들의 기여는 투명한 보상 체계를 통해 인정받으며, 애니메이션 IP는 창작자와 팬 커뮤니티의 협업을 통해 지속적으로 확장되는 생태계로 발전할 수 있다.

물론, 이러한 모델도 불확실성을 내포하고 있으나, 제작위원회 시스템에서 빈번하게 발생하던 무리한 상업적 요구로 인한 창의성 훼손 문제를 일부 개선할 수 있을 것으로 분석된다. 팬들은 IP를 단순한 상품 판매와 마케팅 도구로 바라보는 경향이 비교적 적고, 함께 발전시켜 나가는 문화적 자산으로 인식하는 패러다임을 가지고 있어 장기적 관점에서 작품성 유지에 긍정적 영향을 미칠 것으로 예상된다.

한편, 아즈키(Azuki)와 AnimeCoin은 이러한 패러다임을 선도하는 프로젝트로 주목받고 있다. 특히 아즈키의 창립자 자가본드(Zagabond)가 제시한 'Anime 2.0' 비전은 팬 참여형 IP 확장 모델의 청사진을 제시한다. 아즈키의 'Azuki Anthology Series | Enter The Garden Episode 1'는 이러한 비전의 실험적 사례로, NFT 소유자의 캐릭터를 애니메이션에 직접 등장시키는 방식으로 커뮤니티와 콘텐츠의 경계를 허물었다. 구체적으로 Dingaling, Andrew Kang, AlchemistXIX, CarlChoi 등 커뮤니티 멤버들의 NFT를 기반으로 한 캐릭터들이 스토리에 통합되었으며, 에피소드 내 특정 장면에서는 10,000개의 개인화된 버전을 통해 소유자별 맞춤형 경험을 제공했다.

Source: Azuki

스퀘어 에닉스(Square Enix)의 심바이오제네시스(Symbiogenesis) 프로젝트 역시 주목할 만한 시도다. 이더리움 및 폴리곤 블록체인 기반의 1만 개 NFT 캐릭터를 활용한 이 프로젝트는 정보 공유와 협업을 통한 스토리 해석이라는 독특한 게임플레이를 제시한다. 각 캐릭터의 고유 스토리는 해당 NFT 소유자만이 접근할 수 있으며, 정보의 독점 또는 공유를 통해 세계관의 미스터리를 풀어나가는 구조다.

심바이오제네시스의 차별화 요소는 게임의 결말에 있어 유저들의 참여를 도입한 점이다. 총 6개 챕터로 구성된 이 프로젝트는 특정 조건을 충족한 3명의 유저에게 '월드 미션'을 통해 최종 결말을 결정할 기회를 부여한다. 이는 IP의 핵심 요소인 스토리텔링에 유저의 직접적 참여를 가능케 한 유의미한 시도로 평가된다.

Source: Square Enix

수익화 측면에서도 Web3 모델은 기존 크라우드 펀딩과 명확한 차별점을 가진다. 기존 모델에서 후원자는 고정된 혜택 외에 추가적인 가치 창출 기회가 없는 반면, NFT 기반 모델은 2차 시장에서 거래 가능한 검증된 디지털 소유권을 제공한다. 초기 후원자는 토큰 거래를 통해 프로젝트의 성공에 따른 경제적 이익을 실현할 수 있으며, 이는 팬들의 조기 참여를 유도하는 강력한 인센티브로 작용한다.

이러한 가치 증대 패턴은 대표적으로 포켓몬 트레이딩 카드 시장에서 관찰된다. 1999년 출시된 1세대 리자몽 카드는 초기 수 달러에 불과했으나 2022년 42만 달러에 거래되었으며, 피카츄 일러스트레이터 카드는 단순 수집 가치만으로 530만 달러에 판매된 사례가 있다. 이처럼 희소성과 IP 가치 상승에 따른 자산 가치 증대는 팬들의 조기 참여를 촉진하는 요인으로 작용한다.

그러나 당연히 모든 NFT 프로젝트가 성공적인 것은 아니다. 디즈니가 VeVe와 협업한 마블 히어로 NFT 등 대부분의 Web2 기업 주도 NFT 프로젝트는 단순히 이미지 데이터를 블록체인에 기록하는 수준에 그쳐 실패한 사례가 다수 존재한다. 이는 단순한 기술 도입이 아닌, 팬들에게 장기적 가치와 효용을 제공할 수 있는 인센티브 설계가 프로젝트 성공의 핵심 요소임을 시사한다.

결국, 적절한 인센티브 설계를 갖춘 Web3 기반 팬 참여형 모델이 애니메이션 IP의 장기적 가치와 지속가능성을 제고할 수 있는 혁신 요소로 작용할 것으로 전망한다. 특히 창작자와 팬 간 이해관계 일치를 통한 상호 성장 모델은 기존 제작위원회 시스템의 구조적 한계를 보완하고, 글로벌 경쟁력 강화에 기여할 수 있을 것으로 판단한다.

Web3 기술을 통한 혜택의 유동화는 팬들에게 새로운 가치를 제공하는 동시에, 기업들에게는 전략적 차원의 데이터 확보 기회를 창출한다. 특히 주목할 만한 점은 기존에는 접근이 제한적이었던 2차 거래 시장에 대한 정교한 데이터 획득 가능성이다.

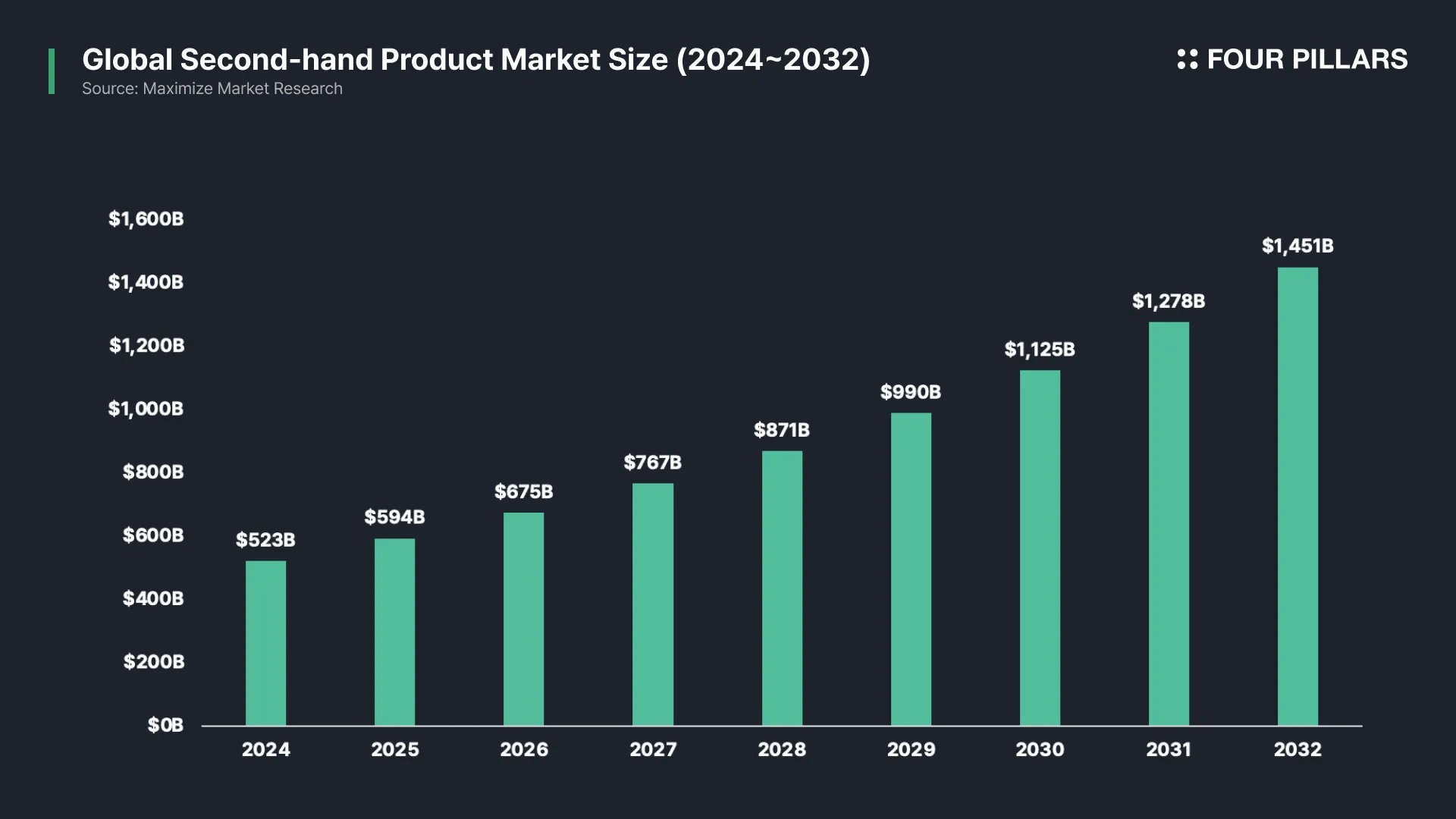

글로벌 중고 제품 시장은 2024년 기준 5,232억 달러 규모로 평가되는 거대 시장이다. 그러나 기존 환경에서는 공연 티켓, 멤버십 카드, 굿즈 등이 eBay, Poshmark와 같은 플랫폼이나 소규모 커뮤니티 내에서 비공식적으로 거래되어 왔다. 이로 인해 IP 보유 기업들은 2차 시장의 정확한 규모, 가격 변동, 거래 패턴 등을 파악하는 데 근본적인 제약이 있었다.

블록체인 기반 거래는 이러한 한계를 극복할 수 있는 솔루션을 제공한다. 모든 트랜잭션이 온체인에 투명하게 기록되어 제품의 진위 검증은 물론, 가격 변동, 거래 빈도, 소유자 수 등에 대한 종합적인 데이터 확보가 가능하다. 더욱 주목할 만한 가치는 유저 행동 패턴에 대한 심층 분석 가능성으로, 해당 제품 소유자들의 온체인 거래 성향, 자산 구성, 보유 패턴 등을 분석할 수 있다. 이를 통해 IP의 가치 평가, 마케팅 전략 수립, 상품 기획 등 핵심 의사결정 프로세스에 활용될 수 있어, 산업 전반의 투자 및 사업 전략 수립에 긍정적 영향을 미칠 것으로 분석된다.

Source: Etherscan

이러한 데이터의 전략적 가치를 인식한 기업들의 움직임도 관찰된다. 티켓마스터(Ticketmaster)는 2023년부터 NFT 티켓 판매를 시작했으며, 이를 통해 2차 티켓 시장에 대한 통찰력 확보와 수익 모델 다변화를 추구하고 있다.

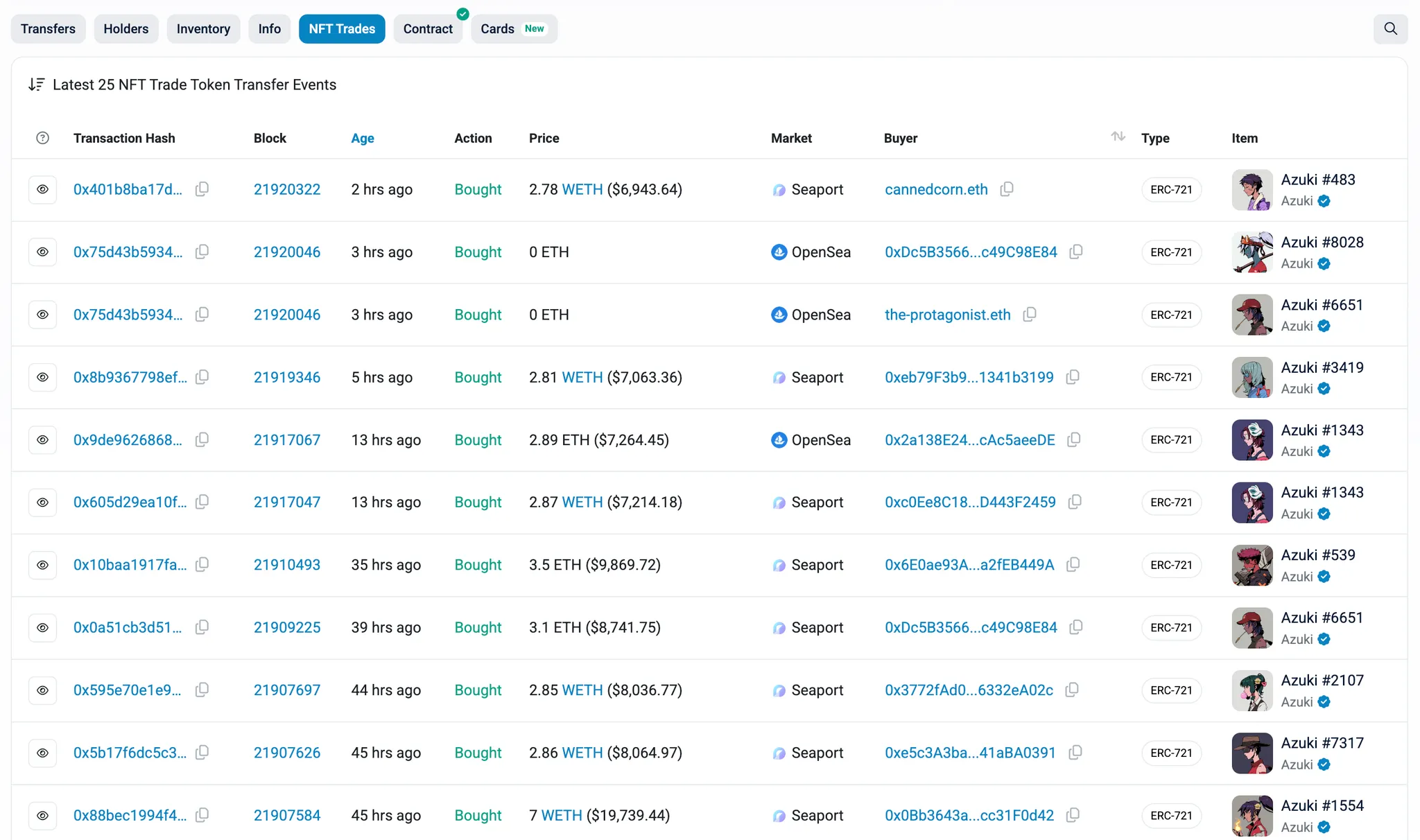

특히, 아즈키의 PBT(Physical Backed Token) 기술은 이러한 가능성을 실물 상품으로 확장한 혁신적 사례다. PBT는 물리적 상품의 탈중앙화된 인증과 소유권 이력 추적을 가능케 하는 기술로, 중앙화된 서버 없이 전체 과정이 블록체인상에서 이루어진다. 이는 신뢰 기반 인증(trustless authentication) 모델을 구현하여, 특정 주체의 중앙집중적 권한 없이도 누구나 상품의 진위와 소유권을 검증할 수 있는 환경을 제공한다.

아즈키는 이 기술을 활용하여 트윈 타이거 자켓(Twin Tiger Jacket)과 앰부시(Ambush)와의 협업을 통한 후드티 등 다양한 PBT 기반 실물 굿즈를 출시했다. 이러한 제품들의 2차 거래는 블록체인에 모두 기록되어 실시간 추적이 가능하며, 이를 통해 실물 굿즈 시장에 대한 정교한 데이터 분석이 가능하다.

Source: Azuki

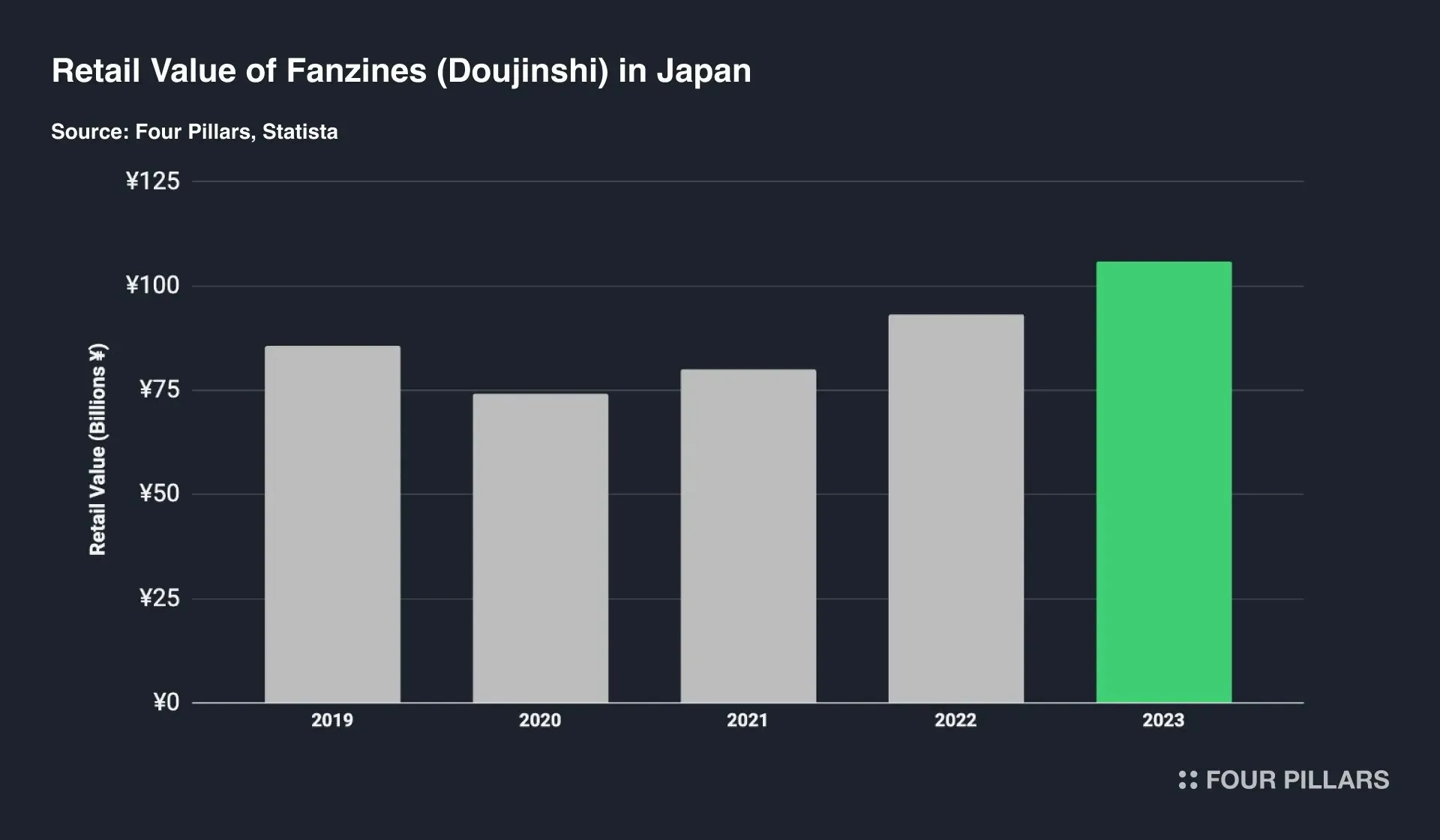

애니메이션은 오랫동안 창작자들에게 영감을 제공하는 핵심 콘텐츠로 기능해왔다. 팬들은 아트워크, 소설, UGC 게임 등 다양한 방식으로 IP와 상호작용하며 자신만의 개성을 표현해 왔으며, 이러한 2차 창작 문화는 단순한 팬 활동을 넘어 하나의 산업으로 성장했다. 특히 일본의 동인지(Doujinshi) 시장은 이러한 2차 창작 생태계를 대표하는 사례로, 연간 약 7억 달러 규모에 달하는 산업으로 발전했다. 이 시장은 팬들이 인기 애니메이션과 만화에서 영감을 받아 자가 출판하는 창작물로 구성되며, 법적 회색지대에 놓여 있음에도 불구하고 지속적인 성장을 기록하고 있다.

세계 최대 동인지 이벤트인 코믹켓(Comiket)은 2019년 기준 75만 명 이상의 방문자를 기록할 정도로 높은 인기를 유지하고 있다. 서구권에서도 동인지의 인기는 적지 않다. FanFiction.net과 Archive of Our Own(AO3)과 같은 글로벌 팬픽션 플랫폼에서 ‘나루토’ 관련 창작물만 44만 편 이상이 등록되어 있으며, ‘이누야샤’, ‘블리치’와 같은 유명한 IP를 기반으로 한 동인지들도 수만에서 수십만 개에 이른다. 그러나 이러한 거대한 창작 생태계가 기존 IP 기업의 매출로 직접 연결되는 경우는 극히 드문 실정이다.

Source: Comiket 2023 (Crunchyroll)

일본 애니메이션 산업에서 동인지 문화는 오랜 역사를 가지고 있으며, 암묵적으로 용인되는 경우가 많다. 이는 동인지가 원작의 팬층을 확장하고 IP에 대한 지속적 관심을 유지하는데 긍정적 역할을 한다는 인식에 기인한다. 실제로 기업들이 이러한 2차 창작물에 대해 일일이 법적 대응을 취했다면, 현재와 같은 산업 규모와 글로벌 영향력 구축이 어려웠을 것이다.

출처: Fanfiction.net

이러한 상황에서, 블록체인 기술은 IP 관리 및 수익화의 새로운 패러다임을 제시할 수 있다. IP를 온체인화하여 공식적인 활용 채널을 구축하고, 로열티 수익 배분 시스템을 도입함으로써 IP 기업과 창작자 모두에게 이익이 되는 생태계 조성이 가능하다. 이는 출판사가 팬덤과 경쟁하기보다는 협력하여 동인지, 애니메이션, PBT기반 실물 굿즈, 게임, 디지털 컬렉터블 등 다양한 방식을 통해 IP 스토리라인을 확장하고 함께 성장하는 모델로 발전할 수 있다.

결론적으로, 공식 플랫폼 내에서 창작자들이 활동하며 정당한 보상을 받을 수 있는 환경이 마련된다면, 2차 창작물 시장은 현재보다 훨씬 큰 규모로 성장할 가능성을 가진다. 이는 팬 창작자들에게 지속가능한 경제적 인센티브를 제공하는 동시에, IP 기업들에게도 라이선스 수익 극대화라는 새로운 성장 동력을 제공할 수 있다. 기존에는 비공식적으로 운영되던 2차 창작 시장을 제도권 안으로 끌어들임으로써, 팬과 IP 기업이 공생할 수 있는 Web3 기반의 협업 모델이 현실화되는 셈이다.

본 리포트의 마무리로 Web3와 애니메이션 산업의 융합을 선도하고 있는 유망한 프로젝트인 애니메코인을 소개하고자 한다. 애니메코인은 탈중앙화된 애니메이션 세상을 구축하는 것을 목표로 하는 프로젝트로, 아비트럼(Arbitrum) 및 애니메코인 재단(AnimeCoin Foundation)과의 협력을 통해 개발되었다. 아즈키(Azuki)는 애니메체인(Animechain)의 초기 기여자로서 Anime 2.0 비전을 구체화하는 데 중요한 역할을 했다. 본 섹션에서는 애니메코인의 핵심 사업 구조와 전략을 간략히 정리하며, 보다 구체적인 분석은 ‘애니메코인: 애니메이션의 신세계를 열다’ 리포트를 참고하길 권한다.

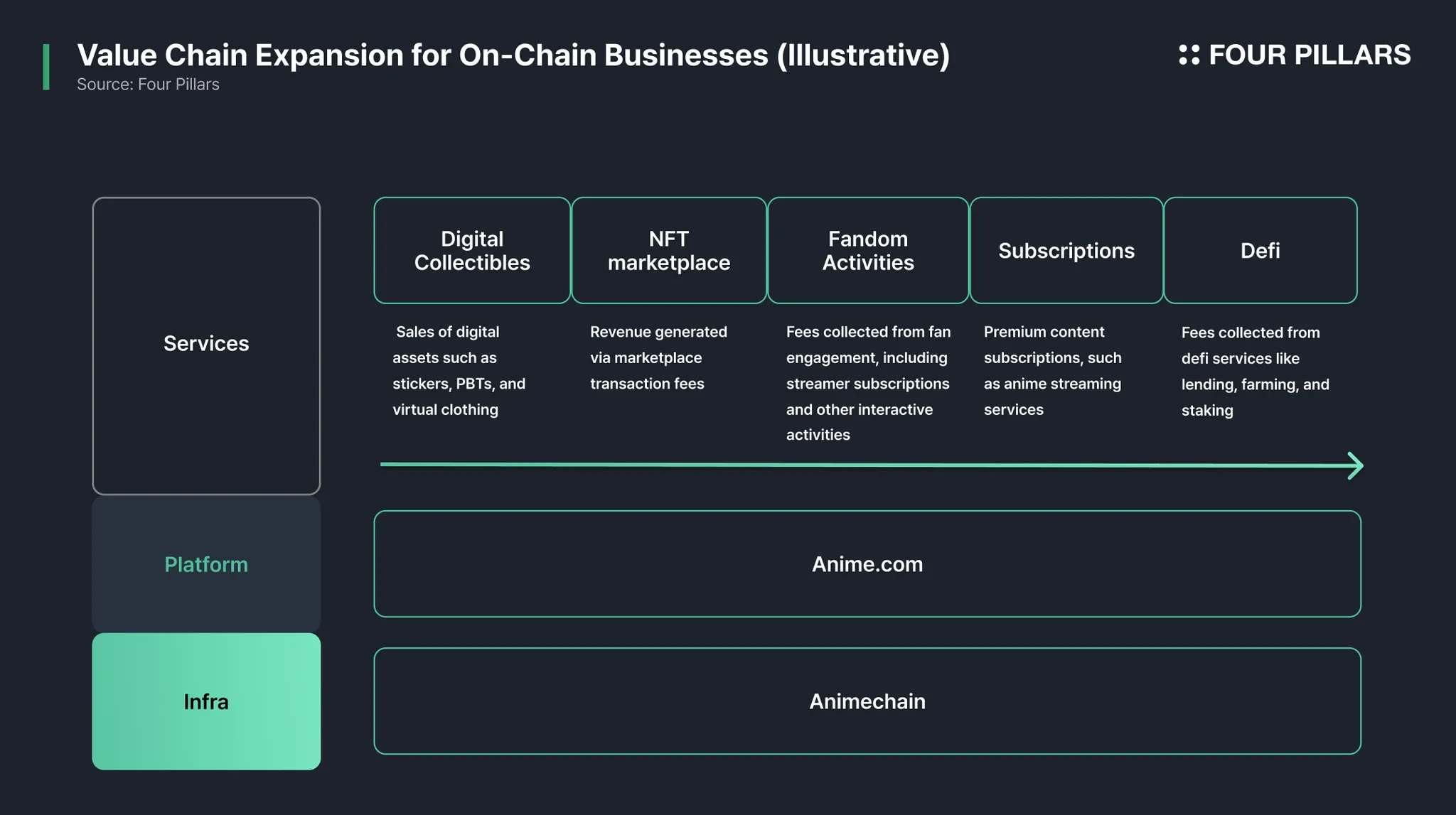

애니메코인의 Full Stack Anime 사업 이니셔티브는 다음과 같이 크게 세 가지로 구분된다:

Azuki Entertainment: 아즈키 엔터테인먼트는 라이선싱, 굿즈, 영상 콘텐츠, 만화, 소설, 음악, 게임 등 다양한 미디어를 통해 아즈키 IP의 가치를 강화하는 역할을 담당한다. 대표적인 성과로는 Azuki Elementals IP를 기반으로 제작된 Anthology 시리즈가 있다. 시리즈의 첫 번째와 두 번째 작품인 'Enter The Garden: Ep 1 - The Waiting Man'과 Fractured Reflections'은 '코드 기어스'와 '원피스 필름 레드'의 타니구치 고로 감독이 연출을 맡아 주목을 받았다. 특히, 첫 번째 작품은 유튜브에서 200만 뷰, 웨이보에서 600만 뷰를 기록하며 글로벌 시장에서 높은 호응을 얻었다.

Anime.com: Anime.com은 파편화된 애니메이션 생태계를 통합하여 전 세계 애니메이션 팬들에게 단일 접점을 제공하는 종합 허브 플랫폼이다. 이 플랫폼을 통해 사용자들은 애니메이션 콘텐츠 발견, 스트리밍, 팬덤 활동 참여, 창작자와의 직접 소통 등 다양한 경험을 단일 공간에서 할 수 있다. $ANIME 토큰은 이 플랫폼 내 주요 결제 수단으로 활용되며, Animechain 생태계의 활성화를 촉진하고 $ANIME의 수요를 창출하는 역할을 한다. Anime.com은 이미 330만 개 이상의 지갑을 온보딩했으며, 1,360만 개의 NFT를 민팅하는 등 빠른 확장세를 보이고 있다.

Animechain: Animechain은 애니메 생태계의 핵심 블록체인 인프라로, 아비트럼 Nitro 기술 스택을 기반으로 한 L3 오빗(Orbit) 체인이다. 이 인프라는 팬덤 데이터, IP, 수집품 등을 온체인화하고, 애니메이션 IP의 소유권, 라이선스, 수익 구조 등을 탈중앙화하는 역할을 담당한다. Animechain은 애니메 생태계의 모든 디앱을 구동하는 기반이 되며, $ANIME는 생태계의 가스 토큰으로 사용된다. 또한 $ANIME는 거버넌스와 탈중앙화된 자금 조달 모델의 핵심 요소로서, 팬들과 창작자들이 공동으로 콘텐츠를 소유하고 창작할 수 있는 환경을 제공한다. 예컨데, $ANIME 홀더들이 전체 발행량의 13%에 해당하는 커뮤니티 펀드 (Community Cultivation Fund)의 의사결정에 참여할 수 있다.

$ANIME는 2025년 1월 23일 TGE 이후 지속적으로 가격이 하락하다가 2025년 2월 27일 기준 $0.023~0.025 수준에서 횡보하고 있다. 현재 시가총액은 약 $130M, 완전희석가치(FDV)는 $240M 수준이며, 총 발행량 중 55.4%가 유통되고 있다. 이 중 약 40%는 초기 커뮤니티 에어드랍 물량에 해당된다. 아즈키 OG NFT 역시 에어드랍 직전 12 ETH를 돌파했다가 TGE 이후 하락하여 현재 약 3 ETH 구간에서 거래되고 있다. 이러한 가격 하락에도 불구하고, 필자가 애니메코인에 기대를 거는 이유는 다음과 같다.

그간 크립토 시장은 주로 인프라 개발에 초점을 맞추며, 실제 소비자들이 일상에서 사용할 수 있는 애플리케이션 개발에는 상대적으로 소홀했다. 많은 블록체인 프로젝트들이 수백만 명의 사용자를 염두에 둔 설계를 주장했으나, 실질적인 유틸리티를 제공하는 디앱이 부족해 결국 유령 체인으로 전락하는 사례가 빈번했다. 그러나 최근 하이퍼리퀴드(Hyperliquid)와 카이토(Kaito)의 제품 우선주의(Product-first) 전략이 시장에서 주목받으며, 블록체인 업계에서도 실사용자 확보를 최우선으로 고려하는 움직임이 확대되고 있다.

애니메코인은 이러한 흐름을 반영하여, 실제 애니메이션 팬들이 직면하는 불편함을 해소하고, 블록체인의 실질적 효용성을 입증하는 데 초점을 맞추고 있다. 현재 애니메이션 팬들은 콘텐츠 스트리밍, 리뷰 확인, 최신 소식 습득, 굿즈 구매 등 다양한 활동을 위해 여러 개의 플랫폼을 오가며 파편화된 경험을 하고 있다. Anime.com은 이러한 분산된 경험을 하나로 통합해, 팬들이 모든 애니메이션 관련 활동을 단일 플랫폼에서 즐길 수 있도록 설계되었다. 이에 힘입어 Animechain은 메인넷 출시 전부터 이미 330만 개 이상의 지갑을 온보딩했으며, 1,360만 개의 NFT가 민팅되는 성과를 기록하며 빠른 성장 가능성을 입증하고 있다.

콘텐츠 측면에서도 기존 업체들과의 협업을 통해 확장이 진행 중이다. AniplexUSA와의 협업을 통해 ‘Fate/stay night: Unlimited Blade Works’가 곧 Anime.com에서 스트리밍될 예정이며, 추가 콘텐츠도 확보 중인 것으로 알려졌다.

이러한 전략은 현재의 소비자 트렌드와도 부합한다. 현대 소비자들은 초개인화된 서비스를 선호하는 경향이 뚜렷하며, 대규모 플랫폼보다는 자신의 취향과 가치를 반영하는 특화된 서비스에 더 높은 충성도를 보인다. Anime.com은 애니메이션이라는 구체적인 타겟군을 설정하고, 사용자들이 프로필을 설정하고 아바타를 커스터마이징하며 소유감과 정체성을 느낄 수 있도록 설계되었다. 이는 팬들에게 보다 몰입적인 경험을 제공함과 동시에, 플랫폼 충성도를 높이는 전략의 일환이다.

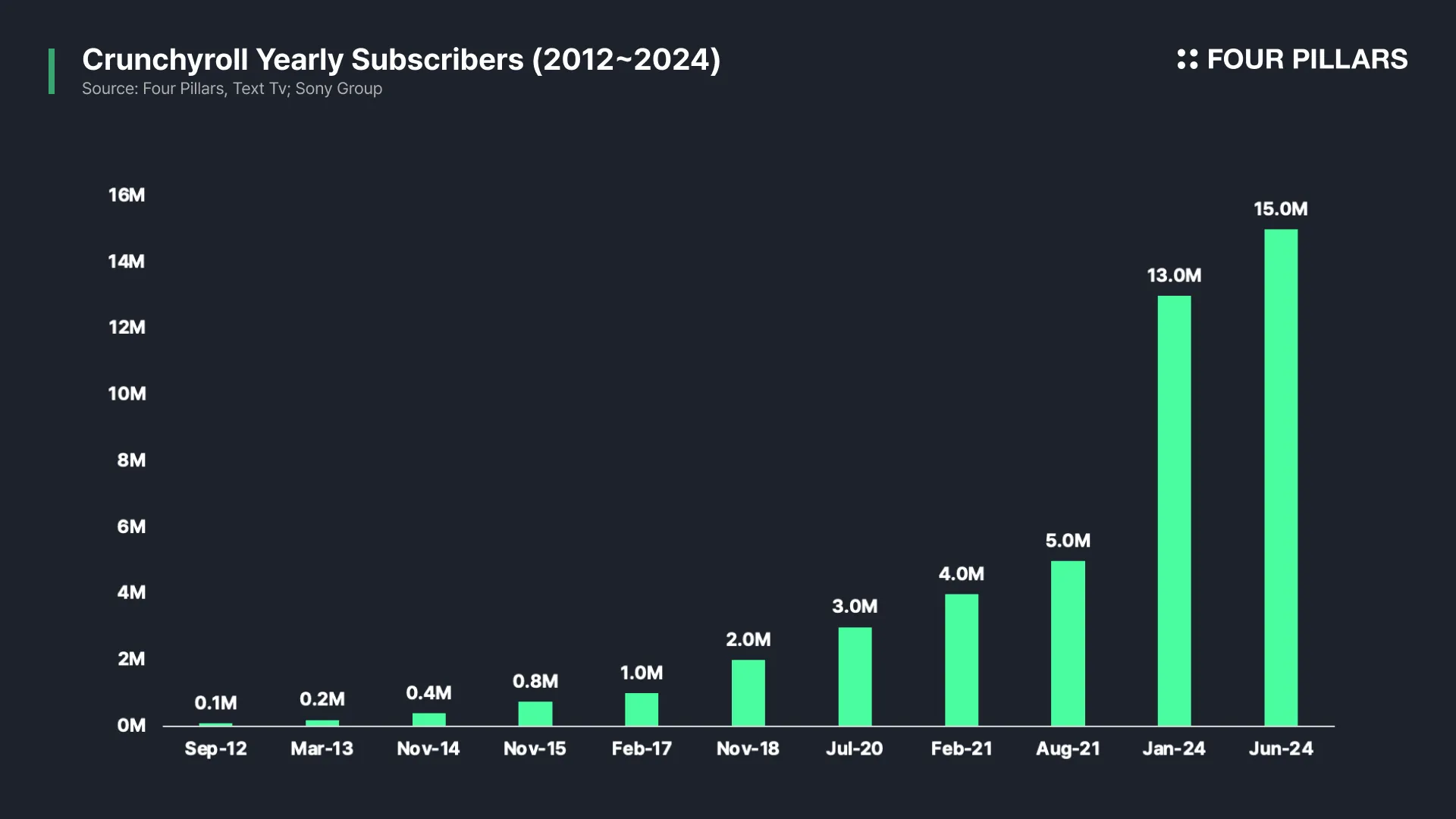

크런치롤(Crunchyroll)의 성공 사례는 이러한 틈새시장 특화 전략의 가능성을 보여준다. 넷플릭스와 같은 글로벌 OTT 플랫폼과 경쟁하면서도, 크런치롤은 미일 동시 방영(simulcast), 커뮤니티 기능, 큐레이션된 라이브러리 등 애니메이션 팬들에게 최적화된 경험을 제공하며 독자적 입지를 구축했다. 그 결과 2020년 기준 1억 명 이상의 등록 사용자와 500만 명 이상의 유료 구독자를 확보했으며, 연간 약 1억 2천만 달러의 매출을 기록하여 최종적으로 소니에 12억 달러에 인수되는 성과를 거두었다.

Anime.com은 이러한 성공 모델을 바탕으로 블록체인 기반 소유권과 향상된 팬 참여 기능을 결합해 차별화된 가치를 창출하려 한다. 블록체인이 실사용자에게 직접적인 가치를 제공하지 못하는 기존 문제를 극복하고, 팬 중심의 Web3 애니메이션 생태계를 구축하는 것이 목표다.

Kevin Kelly는 그의 유명한 “1,000 True Fans” 이론에서 다음과 같이 말한다:

“성공한 창작자가 되기 위해 반드시 수백만 명이 필요하지는 않다. 수백만 달러, 수백만 명의 고객, 수백만 명의 팬이 없어도 된다. 장인, 사진가, 음악가, 디자이너, 작가, 애니메이터, 앱 개발자, 기업가, 발명가로서 생계를 꾸리려면 단 몇 천 명의 진정한 팬만 있으면 된다.

진정한 팬이란 당신이 만드는 것은 무엇이든 기꺼이 구매하는 사람들을 뜻한다. 이들은 당신의 공연을 보기 위해 200마일을 달려올 것이고, 당신의 책을 하드커버, 페이퍼백, 오디오북까지 전부 구입할 것이며, 당신이 만든 피규어를 실물도 보지 않고 선주문할 것이다. 무료로 제공하는 유튜브 영상조차 ‘베스트 컬렉션’ DVD로 다시 살 것이고, 당신이 운영하는 레스토랑의 셰프 테이블을 매달 찾을 것이다.”

아즈키는 이미 천 명이 아닌 수천 명의 충성도 높은 사용자 기반을 확보했으며, 아즈키 OG NFT 하나가 약 3ETH에 거래될 정도로 높은 가격대를 형성하고 있어 대부분의 홀더들이 상당한 구매력을 보유하고 있음을 알 수 있다. 이러한 구매력 높은 커뮤니티는 애니메코인의 성공 가능성을 한층 높이는 강력한 레버리지이자 핵심 경쟁우위로 작용한다.

구매력 높은 커뮤니티의 가치는 경제학의 파레토 법칙(80/20 법칙)을 통해서도 설명할 수 있다. 이 법칙은 20%의 핵심 사용자가 전체 경제 활동의 80%를 차지한다는 이론으로, 블록체인 생태계에도 동일하게 적용된다. 모바일 게임 업계에서 상위 0.15%의 사용자가 전체 매출의 50%를 차지한다는 통계는 이러한 법칙의 실질적 영향력을 입증한다. Animechain이 주목받는 이유는 단순히 구매력 높은 사용자 기반을 보유한 것을 넘어, 이들이 프로젝트의 비전에 깊이 공감하며 생태계 확장의 핵심 동력으로 작용할 준비가 되어 있다는 점이다. 특히 아즈키 NFT 홀더들은 단순한 투기꾼이 아닌, 크립토 시장과 블록체인 기술에 대한 깊은 이해를 바탕으로 Animechain 생태계에 자발적으로 참여하고 자원을 투입할 의지를 가진 사용자들이다. 이는 단순히 토큰 가격 상승을 기대하는 일반적인 투자자들과는 근본적으로 다른 성격을 지닌다. 이러한 커뮤니티는 오픈소스 철학이 기반인 크립토 생태계에서 가장 강력한 경쟁력 중 하나로 작용하며, 기술적 우위보다 프로젝트의 지속가능성과 장기적 경쟁력을 결정짓는 핵심 요소가 된다. 아즈키 팀이 커뮤니티의 중요성을 지속적으로 강조하는 배경도 여기에 있다.

아즈키는 자체 IP를 기반으로 엔터테인먼트, 블록체인 인프라, 디앱 서비스 등 온체인과 오프체인을 아우르는 사업 다각화를 추진하고 있으며, 이를 통해 장기적인 성장과 지속가능성을 확보하려 하고 있다.

오프체인 수익 모델은 영화, 만화, 시리즈물, 라이선싱, 굿즈 제작, 소설, 게임, 음악 등 전통적인 엔터테인먼트 산업 전반을 포괄한다. Web3 기반 IP가 기존 산업에 성공적으로 진입할 수 있음을 보여준 대표적인 사례로는 펏지 펭귄(Pudgy Penguins)이 있다. 펏지 펭귄은 2023년 ‘Pudgy Toys’를 출시하며 월마트, 아마존, 타겟과 같은 대형 리테일 채널에 입점했고, 불과 1년 만에 100만 개 이상의 유닛을 판매하며 1,300만 달러 이상의 매출을 기록했다. 이는 Web3 기반 IP가 전통적인 브랜드 및 미디어 사업에서 경쟁력을 가질 수 있음을 입증하는 사례로 평가된다.

아즈키 역시 이와 유사한 전략을 추진하고 있다. LINE과 협업하여 만든 빈즈(Beans) 악세사리, 앰부시 후드티 를 포함하여 다양한 굿즈 및 PBT를 출시한 데 이어, ‘The Trilogy’ 애니메이션 시리즈를 제작하며 미디어 확장에 박차를 가하고 있다. 또한, 2025년 봄에는 전 텐센트 게임즈 및 라이엇게임즈 출신 Jonathan Chao가 개발 중인 아즈키 IP 기반 트레이딩 카드 게임이 출시될 예정이다. 이러한 움직임은 아즈키가 단순한 NFT 프로젝트에서 벗어나, 보다 광범위한 미디어 및 엔터테인먼트 산업으로 사업을 확장하고 있음을 보여준다.

온체인 수익 모델 역시 중요한 부분이다. Animechain은 네트워크 내 트랜잭션에서 발생하는 시퀀서 수수료를 주요 매출원으로 삼고 있으며, 일부 수익은 AnimeDAO의 트레저리에 축적되어 생태계 확장을 위한 재원으로 활용된다. 향후 Anime.com이 정식 출시되면, 디지털 컬렉터블 판매, NFT 마켓플레이스 로열티, 스트리밍 구독 모델 등의 다양한 방식으로 추가적인 수익을 창출할 가능성이 높다.

한편, Animechain의 또 다른 강점은 커뮤니티 구성원들이 자신의 NFT를 활용해 창작 활동을 전개할 수 있도록 지원하는 구조를 마련하고 있다는 점이다. 아즈키는 지난 3년간 100개 이상의 서브 커뮤니티를 구축하고, 글로벌 팔로워 100만 명 이상을 확보하며 커뮤니티 중심의 창작 생태계를 조성해왔다. 이러한 커뮤니티 주도의 창작 모델은 기존 Web2 플랫폼에서는 제공하기 어려운 새로운 형태의 창작자 지원 구조를 가능하게 하며, 이를 통해 아즈키 IP의 브랜드 가치는 더욱 강화될 것으로 전망한다.