디지털 기술의 발달로 전 세계는 과거 어느 때보다도 서로 연결되어있지만, 아직까지 국제 송금과 관련된 활동은 구시대적인 네트워크에 기반하고 있다. 대표적인 글로벌 표준인 스위프트(SWIFT)는 국제 송금시 1~5 영업일이라는 긴 시간과, 수 많은 중개 수수료가 발생한다.

2025년 4월 22일, USDC의 발생사인 써클(Circle)이 공개한 써클 페이먼트 네트워크(Circle Payments Network; CPN)은 기관, 서비스 네트워크를 중심으로 스테이블 코인 및 블록체인 인프라를 정산 과정에 활용하여 누구나 빠르고 저렴하게 국제 송금/결제를 할 수 있게 한다.

써클의 CPN 공개는 공교롭게도 USDT 특화 체인 플라즈마(Plasma)의 공개가 얼마 지나지 않아서 이루어졌다. 미국의 스테이블코인 관련 법안이 통과될 것으로 기대되는 가운데, 스테이블코인 시장은 급격하게 성장하고 있는 상황에서, USDC와 USDT는 목표는 같지만 서로 다른 방향성을 택할 것으로 보인다.

“Ignoring technological change in a financial system based upon technology is like a mouse starving to death because someone moved their cheese” - Chris Skinner

스위프트는 Society for Worldwide Interbank Financial Telecommunication의 약자로, 1973년 벨기에에서 설립된, 전 세계 금융 기관 간의 안전하고 표준화된 메세지 전송을 통해 국제 송금을 가능하게 하는 네트워크다. 여기서 사람들이 많이 오해하는 부분은, SWIFT는 실제 자금을 이동시키는 시스템이 아니며, 은행 간의 송금 지시를 안전하게 전달하는 시스템의 역할을 한다.

1970년대 초, 국제 송금은 주로 텔렉스(Telex)를 통해 이루어졌다. 텔렉스는 전화선 연결을 기반으로 하는 텍스트 통신 시스템으로, 초기에는 군사 통신용으로 사용되기도 했다. 하지만, 텔렉스는 느리고 오류가 많으며 보안이 취약한 시스템이었다. 이를 해결하기 위해 239개의 은행이 모여 1973년 벨기에 브뤼셀에서 스위프트를 설립하였고, 이들의 목표는 국제 금융 거래를 위한 표준화된 메세징 시스템을 구축하는 것이었다.

이후 스위프트는 아시아, 아프리카, 라틴아메리카 등 전세계로 네트워크를 빠르게 확장했다. 또한, 발전하는 과정에서 회원 기관의 보안 수준을 높이고, ISO 20022와 같은 최신 메세지 표준을 도입하여 데이터의 구조화와 자동화를 통해 효율성을 높이는 등 시스템의 업데이트를 통해, 현재 전 세계 200개국 이상에서 하루 평균 5천만 건 잉상의 메세지를 처리하고 있다.

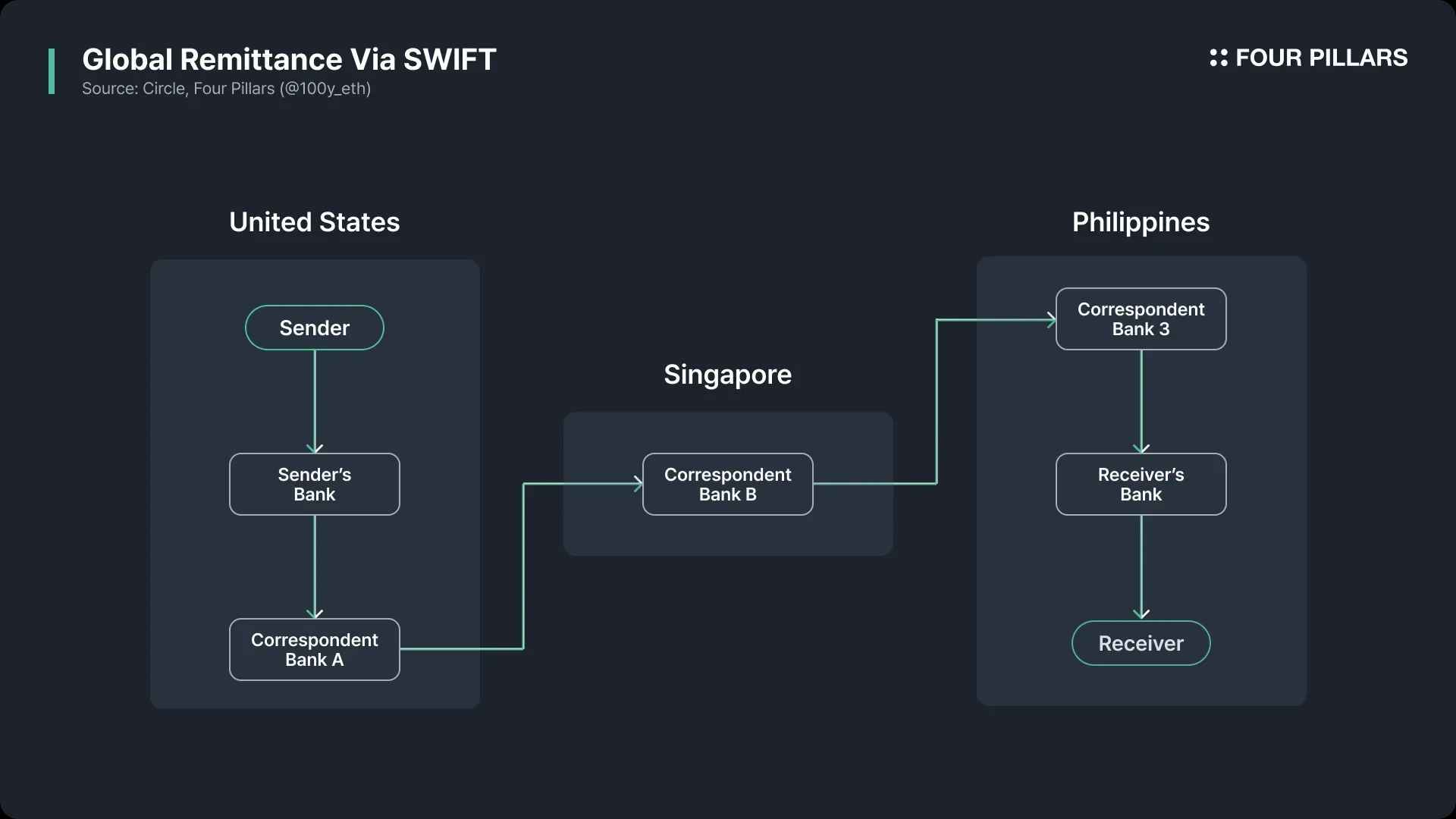

그렇다면 실제로 스위프트를 통한 국제 송금은 어떤 방식으로 이루어질까? 참고로 아래 과정에서 스위프트의 메세지는 암호와와 인증을 통해 보안이 유지되고, 자금세탁방지(AML)과 테러자금조달방지(CFT) 규정을 준수한다.

송금 요청 생성: 송금인은 발신 은행에 수취인의 은행 정보 (스위프트 코드 포함)과 계좌번호를 제공하여 국제 송금을 요청한다.

스위프트 메세지 전송: 발신 은행은 스위프트 네트워크를 통해 수취 은행에 송금 지시 메세지를 전송한다.

중개 은행을 통한 자금 이동: 발신 은행과 수취 은행 간에 직접적인 계좌 관계가 없는 경우, 중개 은행을 거쳐 자금이 이동한다.

수취 은행의 자금 수령 및 입금: 수취 은행은 스위프트 메세지를 수신한후, 수취인의 계좌에 자금을 입금한다.

위의 과정은 일반적으로 1~5 영업일이라는 긴 시간이 소요되고, 국내 송금에 비해 비용도 많이 든다. 은행이나 핀테크를 사용하여 국외 송금할시 일반적으로 수 달러에서 수십 달러의 비용이 발생한다. 이는 왜 그럴까?

우선 느린 송금 속도에 대해서 얘기해보자. 만약 국외 송금 과정 중에 송금 은행과 수취 은행 간에 직접적인 계좌가 없을 경우, 중개 은행을 통해 자금이 이동된다. 이 과정에서 여러 개의 중개 은행이 개입할 수 있으며, 각 은행은 자체적인 처리 절차를 거치므로 송금 시간이 길어진다. 특히, 여러 국가의 은행은 업무 시간과 시간대 차이가 있으며, 주말이나 공휴일 또한 다르기 때문에 송금 시간이 불필요하게 길어질 수 있다.

높은 비용도 마찬가지이다. 여러 은행이 개입될 경우 은행마다 수수료를 수취할 수 있으며, 특히 국외 송금의 특성상 환전이 필요한 경우가 많을 텐데, 환전 과정에서 환전 수수료 발생하며 이는 종종 시장 환율보다 불리한 환율이 적용된다.

스위프트가 글로벌 송금의 표준으로 자리 잡았지만, 그 외에도 전세계엔 다양한 글로벌 송금 네트워크 시스템들이 존재한다.

CIPS (Cross-Border Interbank Payment System): 중국인민은행이 개발한 국제 결제 시스템으로, 위안화 기반의 송금을 지원한다. 스위프트와 유사한 기능을 제공하는 것이 목표이며, 특히 아시아 지역의 위안화 사용 확대를 목표로 한다.

SPFS (System for Transfer of Financial Messages): 러시아 중앙은행이 개발한 금융 메세지 전송 시스템으로, 제재로 인해 스위프트 사용이 제한된 러시아 내외의 금융 기관들이 활용하고 있다.

ACUMER: 이란이 개발한 국제 결제 시스템으로, 미국의 제재를 우회하고자 스위프트의 대안으로 도입되었다.

CIPS, SPFS의 경우 스위프트 대비 낮은 수수료 구조와 빠른 속도를 가지고 있는 것이 강점이지만, 이는 참여 국가 및 은행의 수가 적고, 중앙집중형 관리가 가능하기 때문이다. 또, 이러한 프로토콜들은 스위프트에 비해 범용성이 매우 떨어진다는 단점이 있다.

국제 송금 외에도, 전 세계엔 다양한 국내 송금 네트워크 시스템들도 있다. 대표적인 것이 미국의 ACH, 유럽 연합의 SEPA, 브라질의 PIX, 인도의 UPI 등이다. 이들 또한 스위프트에 비해 시간 및 비용 효율성이 매우 높으나, 범용성이 낮고 서로 상호운용이 안된다는 장점이 있다.

교통, 디지털 기술의 발달로 전 세계는 과거 어느 때보다도 서로 연결되어있으며, 국가 간 경제 활동이 활발해지며 시장의 장벽이 허물어지고 있다. 하지만 아이러니하게도 아직까지 자금의 이동과 관련된 시스템은 대부분 과거의 낡은 시스템에 의존하고 있다. 사실 이는 기술력의 부족 때문이 아닌, 돈의 본질 때문에 발생한 현상이다. 돈이 가치를 유지하기 위해선 사회 구성원들의 믿음과 합의가 필요하며, 은행, 기관, 정부와 같이 신뢰를 보증하는 주체가 필수적이다.

대 디지털 전환 시대를 앞두고 있는 지금의 상황에서 그나마 다행인것은, 인류가 금융에 최적화된 블록체인이라는 시스템을 발명했다는 것이다. 블록체인은 인센티브 시스템을 기반으로 탈중앙 서버들에 의해 유지되는 네트워크로, permissionless와 trustless한 특성 때문에 글로벌 금융 거래에 최적화된 장점을 가지고 있다.

이러한 특성들을 기반으로 글로벌 페이먼트/송금 인프라를 혁신하려는 기업이 있으니 바로 USDC 스테이블코인의 발행사 써클(Circle)이다.

“By orchestrating stablecoin payments, Circle Payments Network enables payment providers to unlock new markets and new business models faster than ever before.” - Nikhil Chandhok

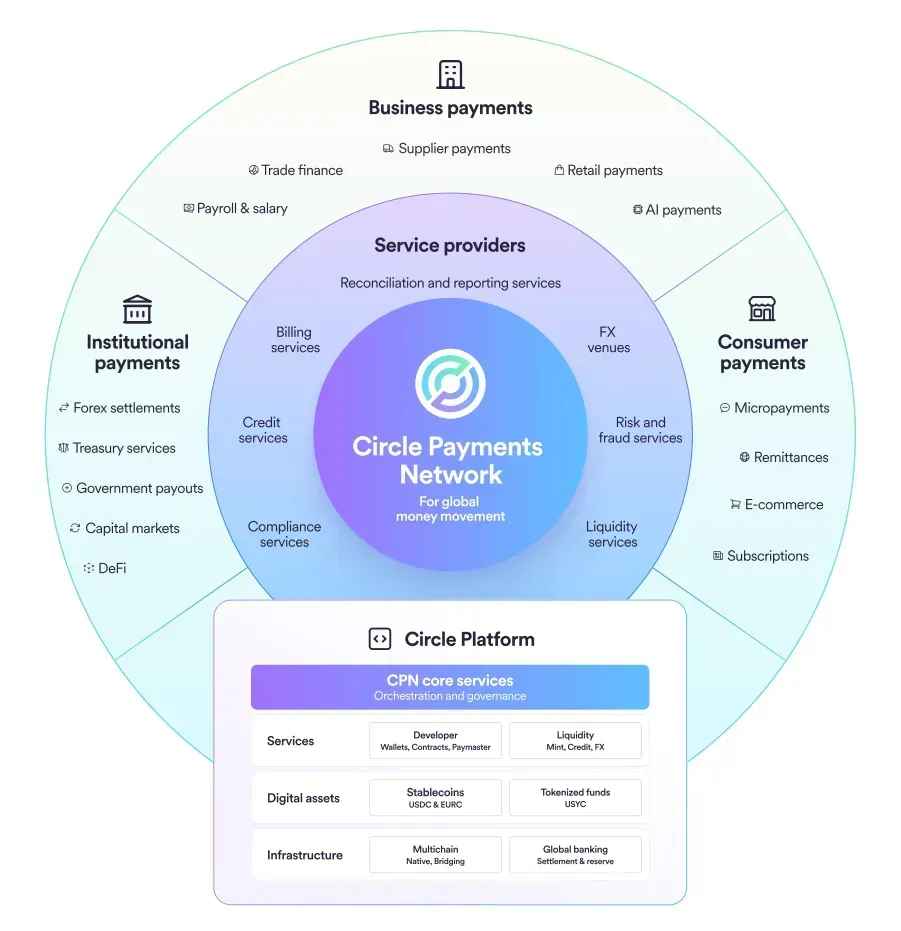

써클은 2025년 4월 22일 써클 페이먼트 네트워크 (이하 CPN)을 공개했다. CPN은 블록체인 및 스테이블코인 기반으로한 글로벌 자금 이동의 새로운 스탠다드로, 여러 글로벌 은행, 페이먼트 서비스 제공자, 디지털 자산 네이티브한 금융 기관들이 참여한다.

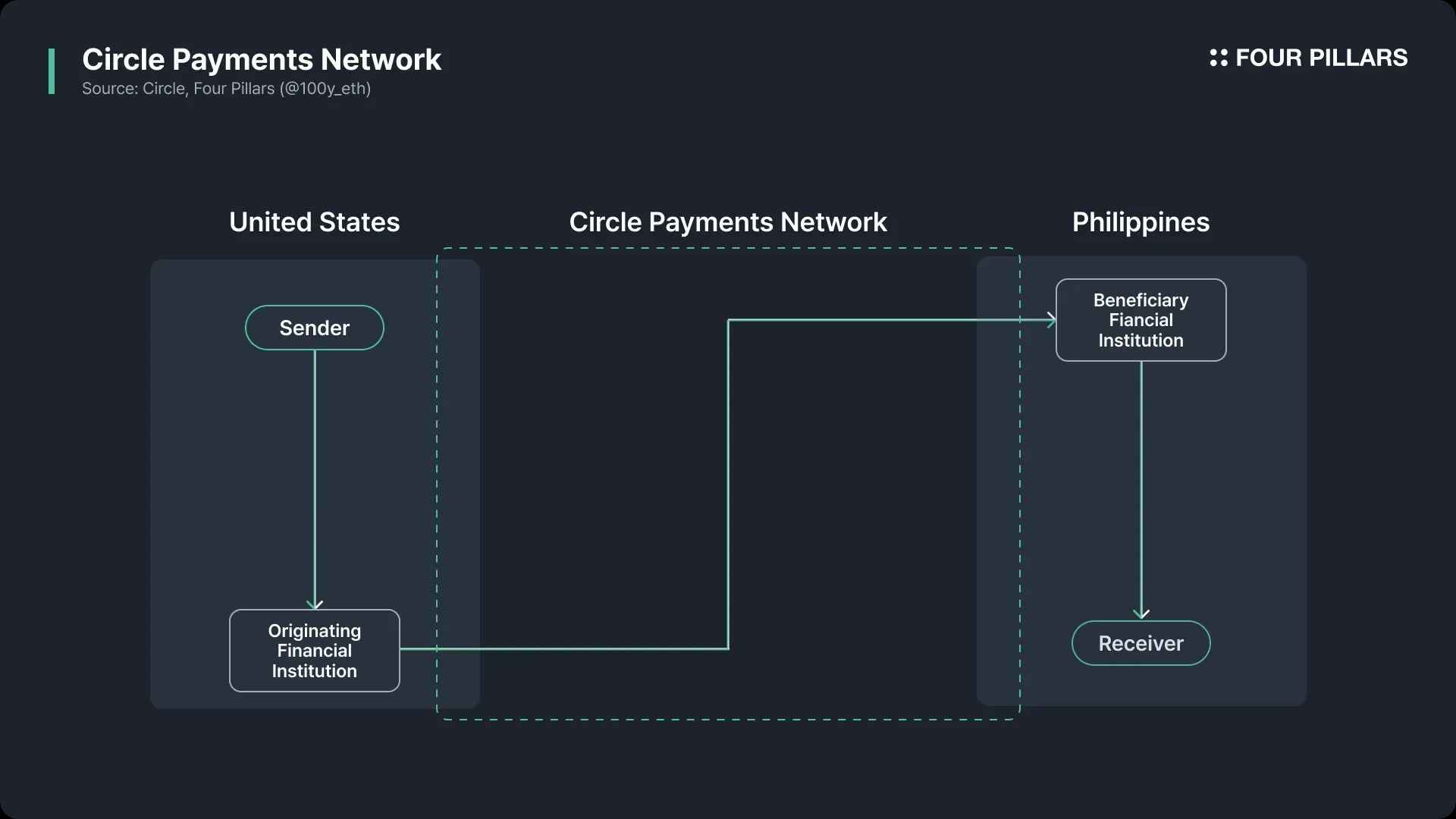

CPN은 규제 하에 놓인 스테이블코인을 전통 금융기관용 거버넌스 레이어와 결합한 첫 번째 시도로, 기존 결제 시스템과 스테이블코인을 연결하고, 신뢰 가능한 금융기관 간 세틀먼트 레이어를 제공한다. 안전하고 24시간 작동하는 블록체인 위에서 스테이블 코인을 통해 정산이 이루어지기 때문에 국가, 시간대, 통화를 뛰어넘어 실시간 결제가 가능해지는 것이다.

참고로 CPN은 새로운 블록체인 네트워크가 아니며, USDC, EURC와 같은 규제에 준수하는 스테이블코인 및 퍼블릭 블록체인을 인프라로 활용한다. 또한 CPN은 스위프트와 마찬가지로 자금을 직접 이동시키지 않으며, 금융 기관들의 마켓플레이스로써 작용한다. 즉, CPN은 글로벌 자금 이동의 코디네이션(coordination) 프로토콜인 것이다.

스위프트와 달리 CPN을 활용한 국제 송금은 중개 은행/기관의 수가 OFI, BFI (아래에서 자세히 살펴볼 것이다) 2개로 한정되며, 자금의 이동이 스테이블 코인과 퍼블릭 블록체인을 통해 이루어지기 때문에 훨씬 더 빠르고 비용이 저렴하다는 장점이 있다.

CPN엔 크게 네 종류의 참여자가 있다:

2.2.1 CPN 운영 주체 (Governing Body)

써클(Circle)은 CPN의 주요 운영 주체이며, 아래와 같은 역할을 수행한다:

규칙 설정 및 유지: 네트워크 참여자들의 적격 여부, 오퍼레이션, 컴플라이언스 등을 담당하는 “CPN Rules” 확립

핵심 인프라 개발: 스마트 컨트랙트, APIs, SDKs 등과 같은 코어 인프라 개발 및 유지보수

서드파티 모듈 등록: 써클이 사전 심사한 서드파티 서비스 및 앱을 CPN에 온보딩

네트워크 보안: CPN의 보안, 장애 대응 및 인프라 안정성 유지

컴플라이언스 감독: 참여 기관들이 AML/CFT 및 제재 요건 등을 준수하는지 점검

자격 심사: 금융기관의 네트워크 참여 자격을 심사

트래블 룰 준수 정보 공유: 표준화된 시스템을 통해 트래블 룰에 맞춰 데이터 전달

조율(orchestration): 참여자 간의 가격 탐색, 결제 경로, 정산을 담당하는 조율 프로토콜 운영

2.2.2 참여 금융 기관들 (Participating Financial Institutions; PFIs)

CPN에 참여하는 금융 기관들은 “CPN Rules” 및 각종 규제의 준수 하에 사용자들의 글로벌 페이먼트를 처리한다. PFIs는 가상자산서비스제공자(VASPs), 페이먼트 서비스 제공자 (PSPs), 전통 금융 및 디지털 은행 등을 포함한다. PFIs는 자금 전송을 개시하는 OFIs (Originating Financial Institutions) 및 자금을 수취하는 BFIs (Beneficiary Financial Institutions)의 역할을 수행할 수 있다.

2.2.3 엔드 유저 (End Users)

엔드 유저들은 CPN을 직접 사용하여 국외 송금을 하는 것이 아닌, CPN에 연결된 금융기관 (OFIs, BFIs)을 통해 서비스를 이용한다. 즉, 사용자들은 자신의 국외 송금이 CPN을 거치는지도 모르고 빠르고 저렴한 국외 송금을 할 수 있게 되는 것이다.

2.2.4 서비스 제공자들 (Service Providers)

서비스 제공자들은 CPN에 기술이나 금융 서비스를 공급하는 주체들로, 환전, 마켓 메이킹, 스테이블 코인 발행, 리스크 관리, 지갑 인프라, 커스터디, 컴플라이언스 모니터링 등 다양한 역할을 한다.

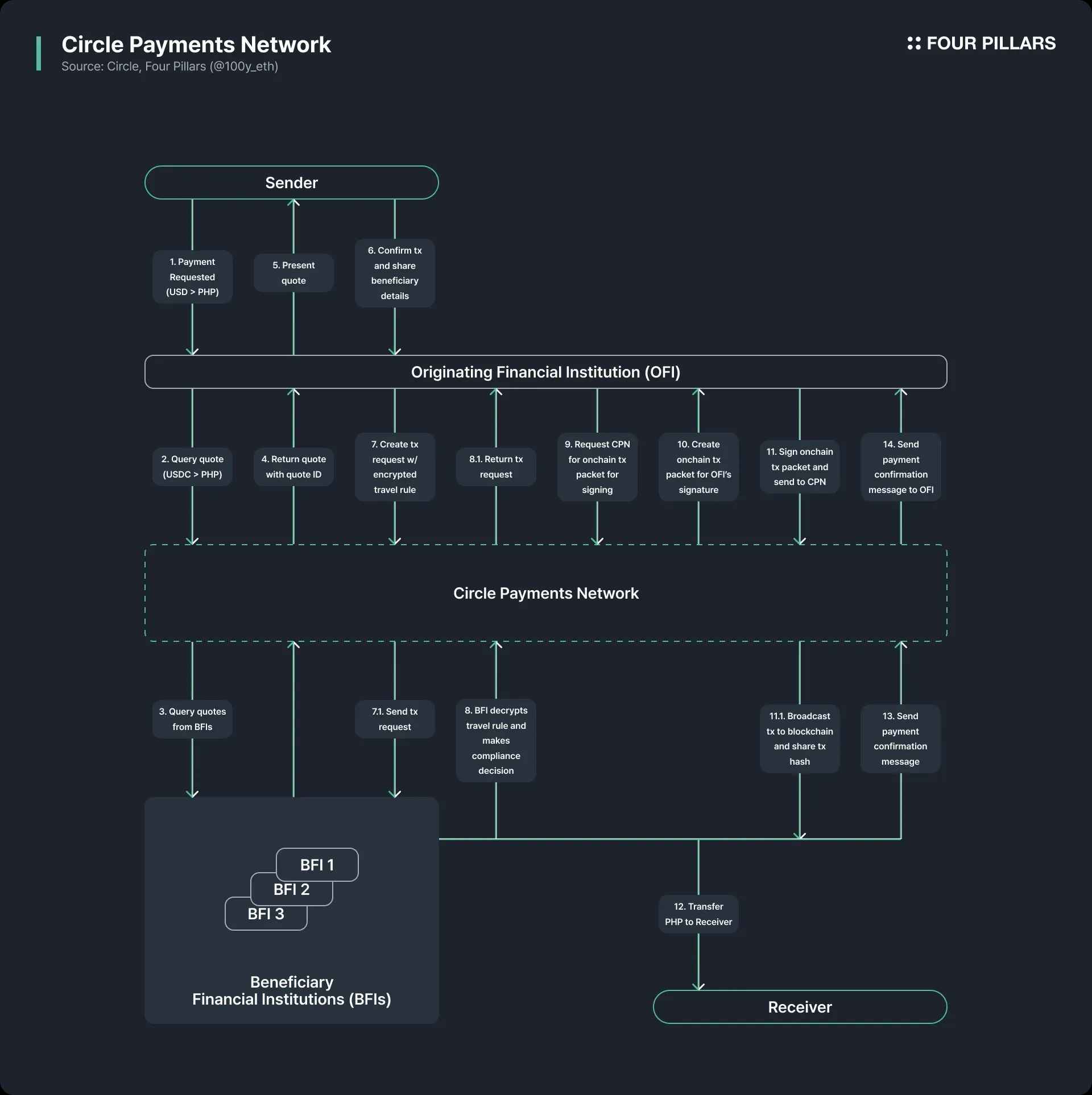

CPN의 작동방식은 다음과 같다:

송금자는 OFI에 달러로 필리핀 페소를 전송하겠다고 요청

OFI는 CPN에 예상 환율 및 수수료를 포함한 견적(quote)을 요청

CPN은 BFIs로부터 견적을 요청

CPN은 BFIs로 받은 견적을 견적 ID와 함께 OFI에게 반환

OFI는 송금자에게 견적을 제공

송금자는 거래를 확정하고 수취자의 정보를 OFI에게 제공

OFI는 수취자 정보, 견적 ID, 그리고 암호화된 트래블룰 데이터와 함께 CPN에 트랜잭션 요청 생성. 이는 BFI에게까지 전송됨.

BFI는 트래블룰 데이터를 복호화하고, 컴플라이언스에 따라 거래 요청에 응할지 결정. 트랜잭션 요청 결정은 OFI에게 최종적으로 반환됨.

OFI는 CPN에게 온체인 트랜잭션 패킷을 요청

CPN은 OFI를 위해 온체인 트랜잭션 패킷을 생성

OFI는 온체인 트랜잭션 패킷에 서명 후 CPN에게 전송. 트랜잭션은 블록체인에 생성된다.

BFI가 블록체인 상에서 OFI로 부터 USDC를 받으면, 수취자에게 PHP를 전송

BFI는 CPN에 전송이 완료되었다고 컨펌

CPN은 OFI에게 전송이 완료되었다는 메세지를 전송

CPN은 정산에 퍼블릭 블록체인을 활용하기 때문에 항상 사용이 가능하고, 글로벌하게 접근 가능하다는 장점이 있다. 정산 뿐만 아니라 CPN은 규제 정보 교환, 송금 경로 선택까지 최적화하는 것을 목표로 한다. 예를 들어 어떤 수취은행이 가장 낮은 수수료를 요구하는지 자동선택할 수 있는 것이다. 이외에도 장기적으로는 개발자들이 CPN 위에 다양한 모듈 및 앱을 만들 수 있게 할 예정이다.

CPN은 초기에 오프체인과 온체인을 동시에 활용하는 하이브리드 아키텍처를 사용한다. 오프체인에선 OFI가 CPN에 API로 거래 요청 생성 및 서명을하고, 써클이 이 요청을 받아 퍼블릭 블록체인에 브로드캐스트하며, 온체인에선 자금 전송 및 정산이 이루어진다. 하지만 장기적으로 CPN은 오프체인 API 방식을 온체인 스마트 컨트랙트로 전환할 계획이며, 이에 따라 정확성, 자동화를 통한 효율성, 보안성 등이 향상될 것이다.

Source: Circle

지금까지 살펴보면 CPN은 결국 퍼블릭 블록체인 위에서 USDC, EURC 등의 스테이블 코인을 통해 정산함으로써, 국제 송금 및 페이먼트를 매우 빠르고 저렴하게 처리하는 금융 기관들의 네트워크 정도로 이해할 수 있다. 이런 시스템이 널리 채택된다면 누구나 국경에 상관없이 자금을 빠르게 전송하고, 결제할 수 있을 것이며, 이는 앞으로 글로벌 송금/페이먼트 시장에는 큰 변화를 일으킬 것이다.

예를 들어 무역을 자주하는 기업들의 경우 송금, 결제를 저렴하고 빠르게 처리함으로써 글로벌 공급망이 효율화 될 것이며, 대금 입금 지연이 없으니 불필요한 대출로 인한 이자 비용을 절감할 수 있을 것이다. 개인 사용자의 경우 여행에서의 결제나, 인터넷 플랫폼 내에서의 송금, 결제가 매우 저렴해질 것이며, 핀테크 개발자들의 경우 CPN을 기반으로 기존에 불가능했던 서비스를 개발하고 제공할 수 있을 것이다.

써클의 CPN 공개는 공교롭게도 USDT 송금에 최적화된 블록체인인 플라즈마(Plasma)가 공개된지 얼마 지나지 않아 이루어졌다. 플라즈마는 비트코인 네트워크의 사이드 체인으로, USDT 송금에 대한 수수료가 없는 것이 큰 특징이다. 또한, 플라즈마는 테더(Tether)와 모회사를 공유하고 있는 Bitfinex의 투자를 받으며 커뮤니티와 투자자들의 큰 관심을 받았다.

엔드 유저 입장에서 USDC와 USDT는 매우 비슷하지만, 이 둘은 서로의 영역에서 굉장히 다른 방향성을 가지고 있다. 규제 준수의 측면에서 USDC는 미국의 규제에 철저히 준수하는 반면, USDT는 회색 지대에서 영향력을 넓혀가고 있다. 이로 인해 USDC의 트레저리는 굉장히 보수적으로 운용되지만, USDT의 트레저리는 보다 공격적으로 운용되며 USDC에 비해 훨씬 높은 매출을 올리고 있다.

이 둘은 기존에 낙후된 글로벌 송금 시스템을 혁신한다는 점에 있어 플라즈마와 CPN은 비슷한 목표를 가지고 있어 보이지만 그 방식 또한 매우 다르다. USDT는 스테이블코인을 위한 별개의 블록체인 네트워크를 빌딩하는 방향성을 선택하는 반면, USDC는 기존의 블록체인 인프라와 기관 네트워크를 활용하는 방향성을 선택하고 있다.

곧 미국에서 스테이블코인과 관련된 법안들(e.g., GENIUS, STABLE)이 통과될 것으로 기대되면서 스테이블 코인 시장은 전례없는 속도로 빠르게 성장하고 있는데, 과연 이 두 거인들은 어떤식으로 디지털 경제 왕국을 구축할 수 있을지 지켜봐야할 것이다.

관련 아티클, 뉴스, 트윗 등 :